-

월덱스 비즈니스모델주식공부/관심종목 2021. 12. 17. 22:52728x90반응형

월덱스는 크게 실리콘파츠와 쿼츠파츠로 나뉩니다.

알루미나 쪽도 있긴 하지만, 매출의 큰 비중은 실리콘파츠와 쿼츠파츠가 주를 이루고 있습니다.

주요 제품 모두 기존의 설명했던 반도체 8대공정 중 식각과 증착(확산) 공정에 쓰이는 제품이 주를 이룹니다.

특히 포커스링은 가이드링과 다르게 웨이퍼를 고정시키는 ESC Chuck(정전척) 위에 웨이퍼를 고정시키는 역할이며 제일 효능이 좋은 SiC링을 납품하는 티씨케이가 주로 납품을 하고 있습니다.

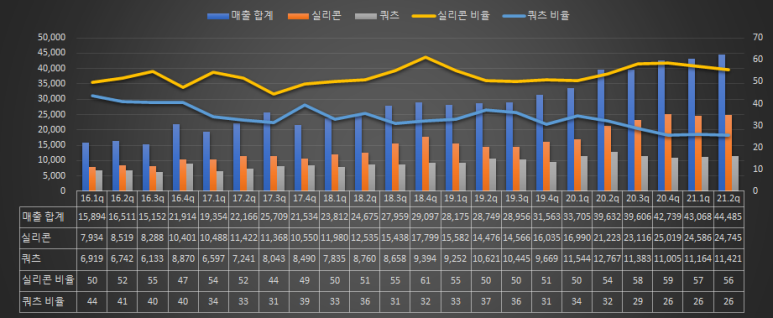

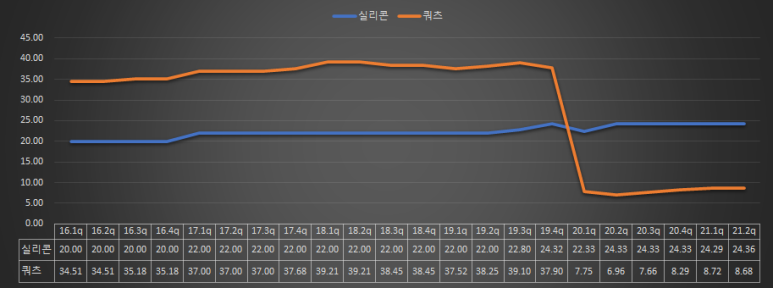

실리콘의 제품도 많기 때문에 원익QnC와의 경쟁상대가 안될 수도 있습니다. 또한, 타겟 고객층 또한 조금 다르긴 합니다.(월덱스는 삼성전자, SK하이닉스, 인텔 등 칩메이커 위주가 주 고객층입니다.) 매출비중을 보면

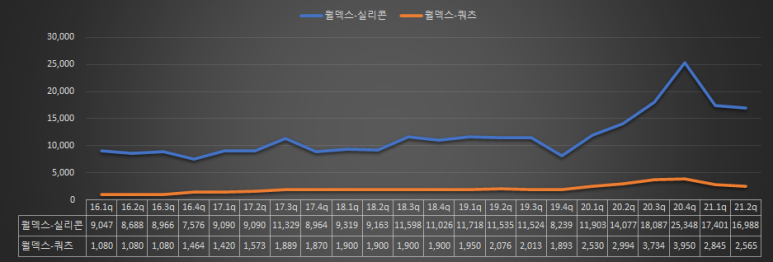

꾸준히 매출액은 증가하고 있지만, 실리콘 파츠의 비율은 2021년도 2분기 56퍼센트, 쿼츠 파츠는 26퍼센트를 기록중입니다.

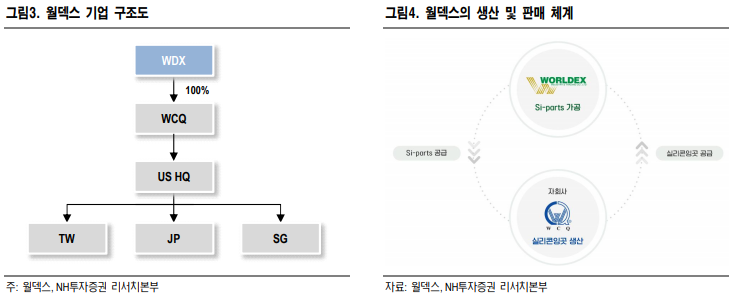

그리고 이 회사도 원익QnC와 마찬가지로 자회사를 통하여 수직계열화를 시켜놨습니다. 바로 2009년에 인수한 WCQ입니다. 구조도 및 그림으로 보면 아래와 같습니다.

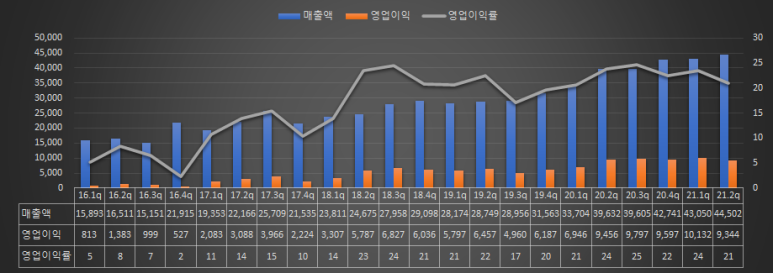

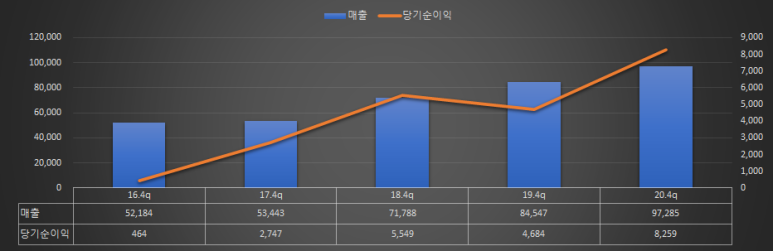

그렇다면, 이 자회사와 월덱스 영업은 어떻게 하고 있을까요? 연결기준으로 봤을 때는, 에프터마켓 비중이 높다고 해도 영업이익률이 매우 높습니다.(2020년도부터 20퍼센트 유지)

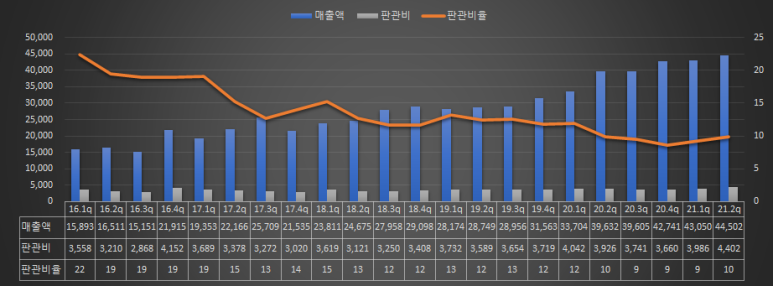

그러면서 판관비율도 매우 낮게 유지하고 있습니다. 영업레버리지가 발생하고 있을 수 있다고 생각이 드는 차트입니다.

매출원가율은 소폭 하회, 유지하고 있습니다.

인플레이션이 심한데 원익QnC와의 IR통화에서도 알 수 있듯이 진짜 이쪽은 인플레이션 영향이 덜 한 거 같다는 생각이 드는게 재무제표 상 원재료 가격을 팔로우업 해볼 시 아래와 같이 나옵니다.(단위: USD/1kg)

* 모멘티브의 업황이 좋아진 것이 인플레이션 역할이 아니냐고 의심했던 게 미안해집니다..

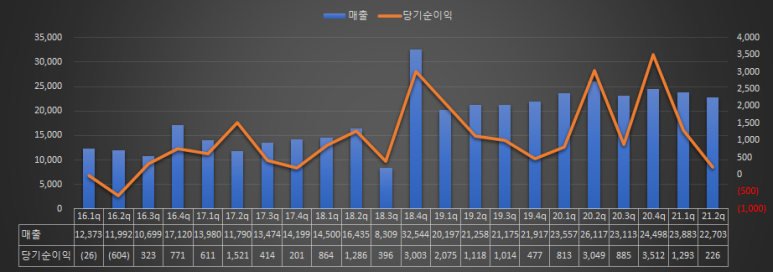

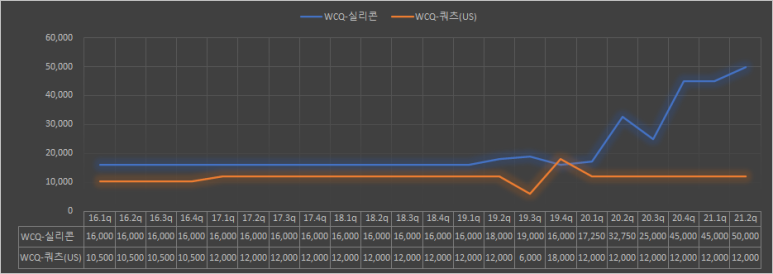

WCQ만 따로 떼놓고 보자면 아래와 같습니다. 오후 중구난잡한 그래프가 나왔습니다.

연도별로 쪼개보자면, 확실히 WCQ도 2019년도를 빼고는 성장하고 있습니다. 2021년은 2분기까지 매출액 465억, 당기순이익 1,519억을 기록하고 있는데 3,4분기에 어떻게 될지가 중요할 것 같습니다.

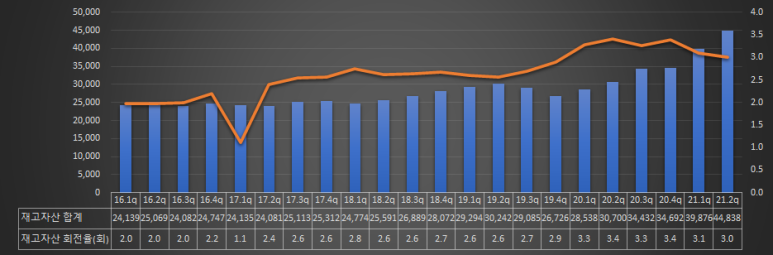

재고자산은 2021년도 역대급을 기록하고 있으며 재고자산회전율은 3회 정도 수준을 유지하고 있습니다.

제가 차트화 해보고 놀랐던 점은, 아래의 차트입니다.

월덱스의 생산능력은 아마 부품이 여러개이기 때문에 생산능력을 정확히 추이를 할 수 없기 때문에 전방산업을 보며 증감이 있을 수 있다고 생각하지만, WCQ의 실리콘의 생산능력이 점점 올라가고 있습니다. 실리콘잉곳에 대한 수요가 많다고 판단을 할 수 있지 않을까요? (+ 그럼 실리콘 비중이 계속 늘어나면 원익QnC 쿼츠와는 경쟁이 크게 안 될 수도? 고객사도 다르니?)

생산능력 뿐만 아니라 아래의 생산실적 또한 같이 상승중입니다.

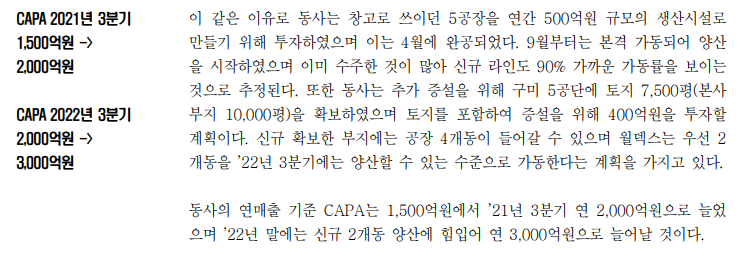

그리고 NH투자증권에 따르면 2022년 3분기에는 신규동 2개가 같이 추가로 돌아간다고 합니다. 2022년 3분기면 현재 말하고 있는 메모리 업황 반등, DDR5와의 시기와도 겹칠 수도 있습니다.

분기 보고서 상의 케파 증설과 관련된 내용도 첨부합니다.

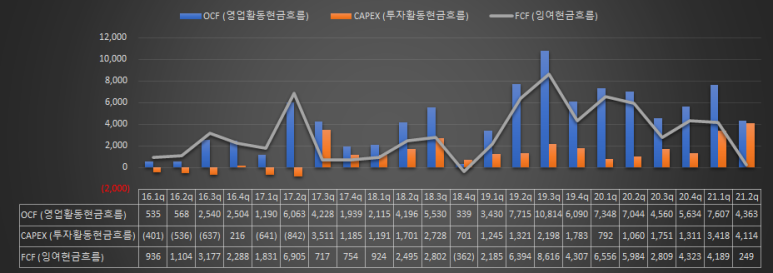

추가로 현금흐름은 아래와 같이 양호하게 유지하고 있으며 2021년도 2분기는 신규공장 관련한 케팩스 증가가 큰 이유로 보입니다.

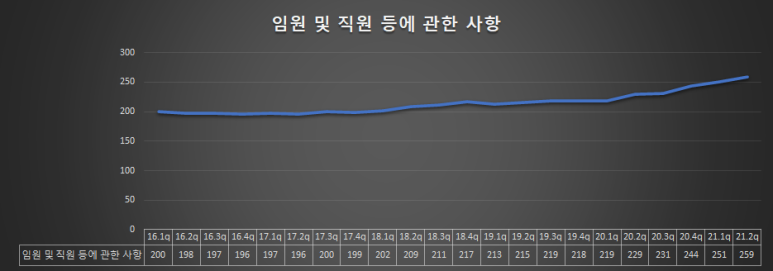

직원 수는 공장이 증설되는 속도와 비슷하게 증가하고 있는 걸 볼 수 있습니다.

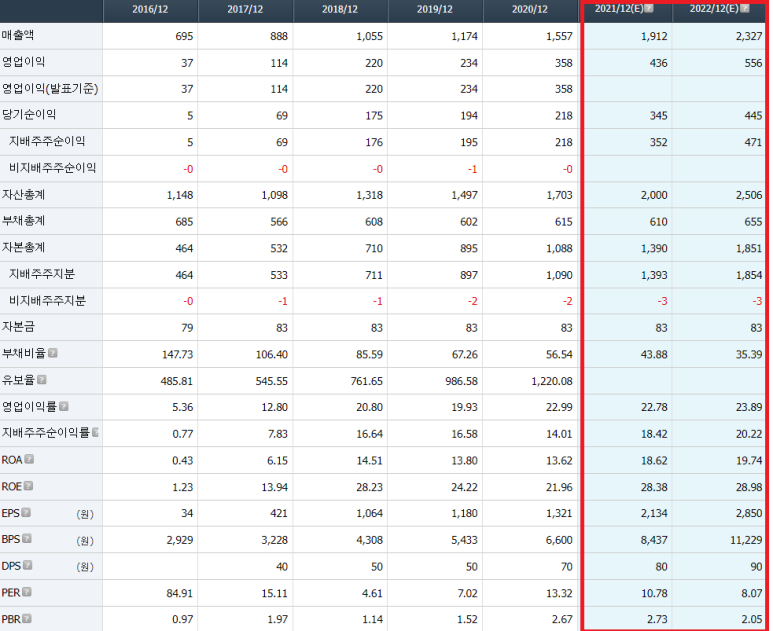

현재, 시총은 약 3,800억이며 당기순이익 345억 가정 시 21. PER는 11배 남짓 2022년 당기순이익 445억 가정 시 22.PER는 8.5배입니다.

원익QnC의 투자아이디어와 겹치는 투자아이디어가 3개 있다고 생각됩니다.

월덱스 투자아이디어 + 에프터마켓이라지만 엄청난 영업이익률 + ROE

- 자회사(WCQ의) 성장성

- 2022년 케파 증설 효과

- 싼 가격

분량이 많지만, 한번에 블로그에 다 쓰고 싶은 마음에 한번에 다 써보려고 합니다.

[출처] 원익QnC의 경쟁사 - 월덱스, 코미코, 아이원스|작성자 겸하

728x90반응형'주식공부 > 관심종목' 카테고리의 다른 글

[디케이티] IR문의 내용 (펌글) (0) 2022.01.15 아이원스 비즈니스모델 (0) 2021.12.18 댕기왕자 - 종목 스크리닝 21.10.05 (0) 2021.10.07 (펌글) 해외주식 무림비급 (0) 2021.08.20 (투자아이디어) 타입4 수소탱크개발 - 일진다이아 (0) 2021.07.13