2021. 12. 18. 07:56ㆍ주식공부/관심종목

아이원스의 사업부는 부품사업 + 세정사업 + 코팅사업으로 나뉩니다. 그 중 부품사업은 아래와 같은 부품을 납품하고 있습니다. 디스플레이와 기타 사업부문은 이번엔 다루지 않겠습니다.

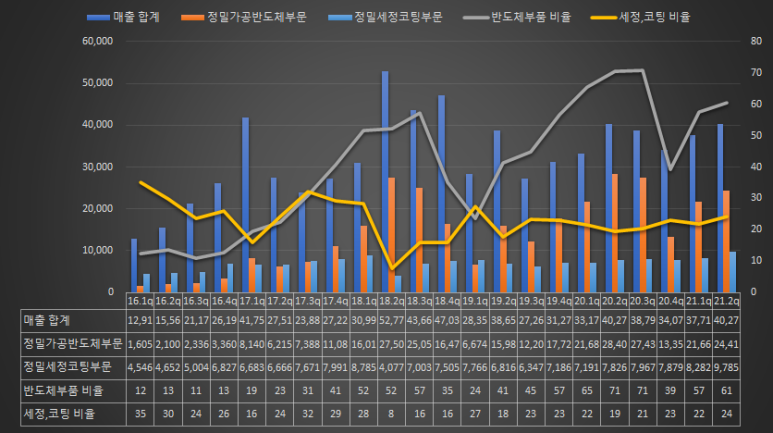

세정과 코팅 사업을 한 사업부로 묶어서 공시를 하기 때문에 코미코처럼 매출비중별로 나눠서 제시 할 순 없지만, 부품가공과 세정-코팅 사업으로 나눠서 차트를 그려보면 아래와 같습니다. 반도체 부품(정밀가공)의 비중이 꽤 높아졌고 세정과 코팅의 비율은 유지중입니다.

제가 생각했을 때의 원익QnC와 부품 단에서 경쟁이 될 수도 있을 것 같다고 생각이 드는 것이 이 이유이기도 하고

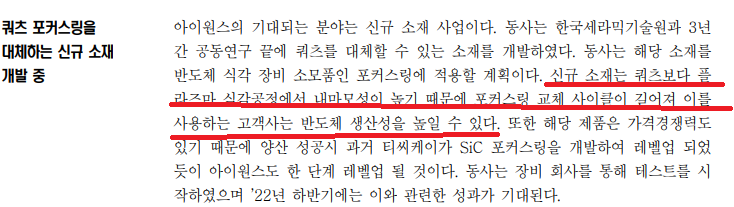

쿼츠의 소재보다 4배다 내구성이 높은 소재를 개발하였다고 한다. 이것의 도입시기는 2022년 하반기로 보고 있다고 NH투자증권에서 낸 10월달 레포트에 나와있다. 그런데, 잠깐 옆으로 새서

이게 미래에셋 레포트

또 한 레포트는 올해 하반기에 본격화 될 것 같다는 레포트가 있었는데.. 글 쓰다보니 없애버린 것 같다. 여튼 이렇게 신규 소재가 언제 쓰일지가 의문이다. 이 점은 IR과 통화를 하며 체크를 해봐야 할 것 같습니다.

물론, 아이원스의 비포마켓 시장 대부분은 어플라이드 머트리얼즈이기 때문에 원익QnC와 상관이 없다고 그냥 무시하겠다고 하면 할 말은 없지만.. 그래도 기존 소재보다 좋은 소재를 양산해서 납품하기 시작한다면 체크는 해봐야 할 듯 싶습니다.

혹시 아이원스의 신소재와 쿼츠관련하여 계신다면 댓글로 말씀해주시면 감사하겠습니다.

그러면서 아이원스가 나의 BM은 one-stop 이라고 말하는 것 같습니다. 즉, 자기네는 부품도 만들고 세정도 하고 코팅도 한다. 다 맡겨달라! 이런 식 같습니다.

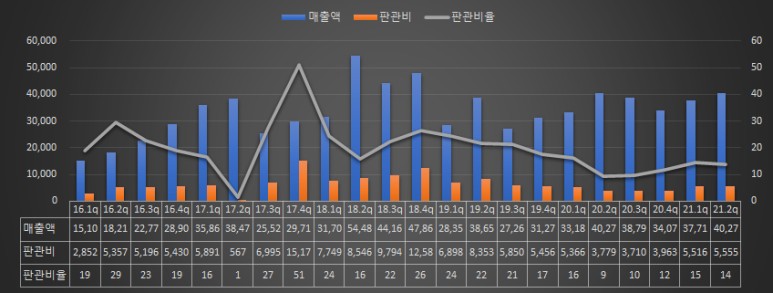

원익QnC에게 신경써야 할 점은 위의 사항이라 생각하며 아이원스의 매출액, 영업이익을 차트화 해보면 2019년도 3분기를 기점으로 영업이익률이 올라가고 있는 모습. 판관비율도 점점 낮게 유지되고 있는 모습을 보이고 있습니다.

기존에 거래정지가 됐었던 사유인 횡령, 배임과 연관이 있지 않을까 생각이 듭니다.

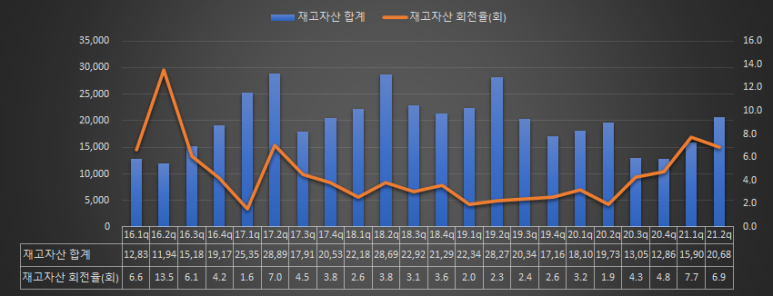

다른 사항을 추가로 나열해 보자면, 과거대비 크지 않은 재고자산이지만 회전율이 올라온 걸 볼 수 있습니다.

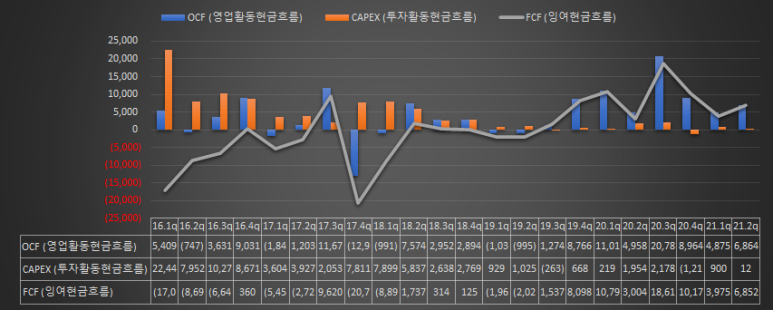

현금흐름은 영업이익률이 좋아지기 시작한 시기인 2019년도 3분기부터 좋아지기 시작했습니다.

공장가동률의 경우 주문제작형태로 이루어지는 형태이기 때문에 아이원스도 정확한 공장가동률을 알기 어렵습니다. 이도 그냥 IR담당자와 통화하며 유추를 하는 수밖에 없을 듯합니다.

[출처] 원익QnC의 경쟁사 - 월덱스, 코미코, 아이원스|작성자 겸하

'주식공부 > 관심종목' 카테고리의 다른 글

| [디케이티] 폴더블폰의 성장과 신사업.. (0) | 2022.01.15 |

|---|---|

| [디케이티] IR문의 내용 (펌글) (0) | 2022.01.15 |

| 월덱스 비즈니스모델 (0) | 2021.12.17 |

| 댕기왕자 - 종목 스크리닝 21.10.05 (0) | 2021.10.07 |

| (펌글) 해외주식 무림비급 (0) | 2021.08.20 |