-

(24-02) HK이노엔 주가분석주식공부/보유종목 2024. 3. 16. 17:11728x90반응형

2024.02.21 기준

시총 1조 1006억원

PER 32.27배

한달반만에 고점 대비 -18% 하락중이다.

회사의 실적도 잘 나왔고 24년에도 순항이 예상되는 데 주가는 하락하고 있다.

1.

투자아이디어

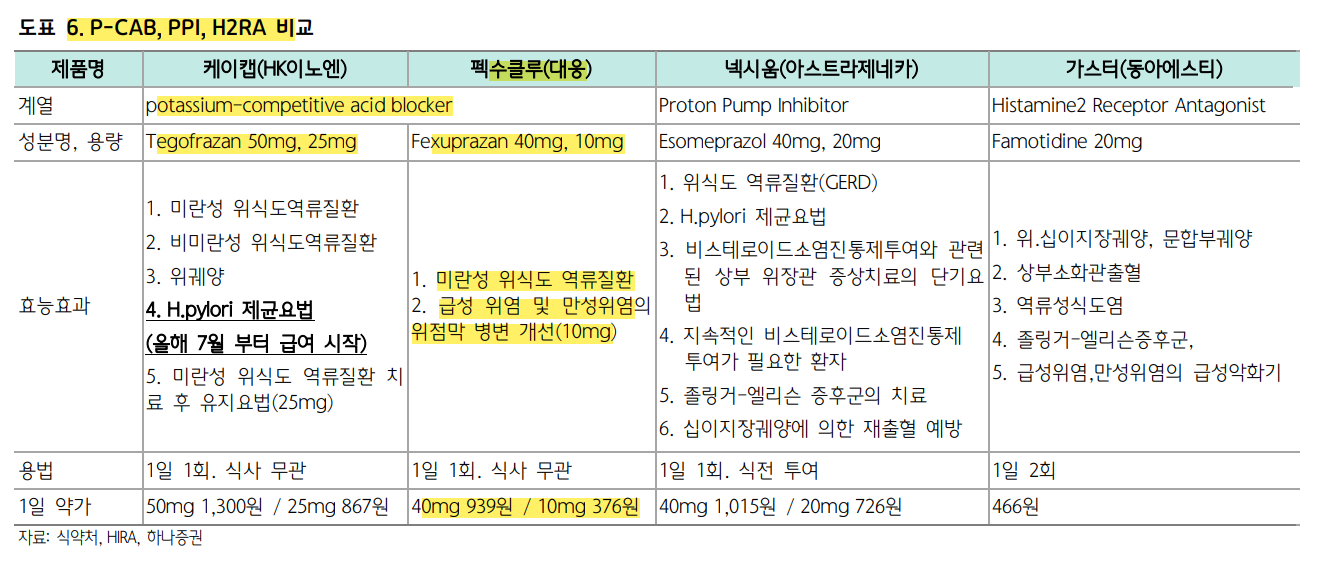

가. 케이캡 (국내신약 30호) 의 성장성 (국내 성장중, 미국 신약허가)

위식도역류질환 치료제

케이캡은 칼륨 경쟁적 위산분비 차단 (P-CAB) 제제로 이 약물 계열은 위산에 의한 활성화 없이 양성자 펌프에 결합해 빠르고 안정적으로 위산 분비를 억제하는 기전.

* 국내 처방실적 증가

* 해외진출 모멘텀

* 미국FDA 승인 이벤트 (빅 이벤트)

나. 탄탄한 재무 및 캐시카우

숙취해소 음료 컨디션, 헛개수 등 판매하는 HB&B

다. 연구개발

암, 간질환, 자가면역질환 분야의 혁신적인 의약품 파이프라인 확보

2.

리스크

가. 의대 증원 이슈로 인한 의료공백의 악영향

HK이노엔의 주요 품목인 케이캡, 당뇨품목, 수액등이 의료진 공백으로 처방전이 줄어 매출에 영향을 줄수 있다.

나 . 케이캡 특허등록 방해

잊을만하면 등장하는 특허관련 이슈

삼천당제약등이 케이캡 특허 등록을 막거나 기존 특허 중 결정특허에 대해서 소송을 걸어 일차 이노엔 패소.

역으로 케이캡이 돈이 됨을 알 수 있다.

HK이노엔 주주입장에서는 2031년 8월 만료되는 물질특허와 2036년 3월 만료되는 결정특허 이후,

그러니까 최소 2031년 이후에 제네릭이 출시될 수 있다고 생각하고 투자했을텐데

2026년이면 5년이나 앞당겨진다니 HK이노엔을 장기투자하는 입장에서 전혀 반갑지 않고 짜증나는 잇슈라고 생각한다

다. 케이캡 경쟁자 등장

대웅제약의 펙수클루

728x90반응형

728x90반응형'주식공부 > 보유종목' 카테고리의 다른 글

(24-05) 세계최초 진공회사 Leybold의 건식진공펌프 인수, 엘오티베큠 종목분석 (0) 2024.03.16 (24-03) AI 확산으로 인한 유리기판 니즈 확대 - 삼성전기, 기가비스 (0) 2024.03.16 (24-01) HBM Reflow 장비, 에스티아이 (3) 2024.03.16 [투자아이디어] 디자인하우스 2. 에이디테크놀로지 (0) 2024.01.31 KBSTAR 미국 S&P 500 VS TIGER 미국 S&P 500 (0) 2024.01.16