-

(종목분석) MLCC. 삼화콘덴서주식공부/관심종목 2021. 7. 3. 14:00728x90반응형

MLCC 슈퍼싸이클은 커녕 주가는 오르지 못하고 있다. 이런 불장에...

아직은 전기차 시대가 오려면 많이 기다려야 하나보다.

다음은 하울님의 사업보고서 분석내용...

삼화콘덴서

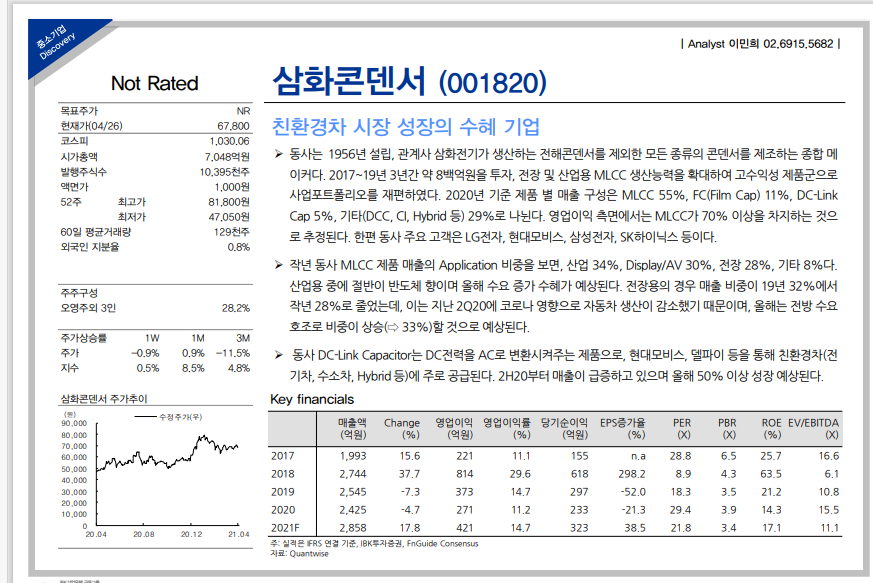

- 삼화콘덴서는 1956년 설립되어 1976년 상장되었음

- 사업보고서 상 주주구성은 오영주 외 3인이 28.15%, 국민연금공단 10%로 구성되어 있었는데, 언제 고새 4%를 팔아버리고 다시 사서 어제 공시뜨길 11%정도를 가지고 있다고 한다.

- 국내 유일의 콘덴서 종합메이커로 관계사인 삼화전기가 생산중인 전해 콘덴서를 제외한 전력용 콘덴서, MLCC, 세라믹 콘덴서 등을 개발하여 생산하고 있으며 사업부서로는 MLCC, DCC, EMI 필터 및 Chip power indector을 생산 및 판매하는 회로부품사업과 FC를 생산, 판매하는 기기용 사업으로 구성되어 있다.

-

주요제품 및 서비스

- 삼화콘덴서는 MLCC의 비중이 50%을 넘으며 가장 크고, 그 뒤를 이어 FC, DCC, DCLC순으로 가는 것을 볼 수 있는데, 매출액 하단을 보면 매출액은 약 60%이상을 수출에 의존하고 있다고 한다. 때문에 환율의 영향도 작지 않다.

- 최근 5개년간 내수 및 수출비중을 보더라도 60%은 한참넘는것으로 보인다. 그만큼 해외수요가 많다고 생각해도 되나?

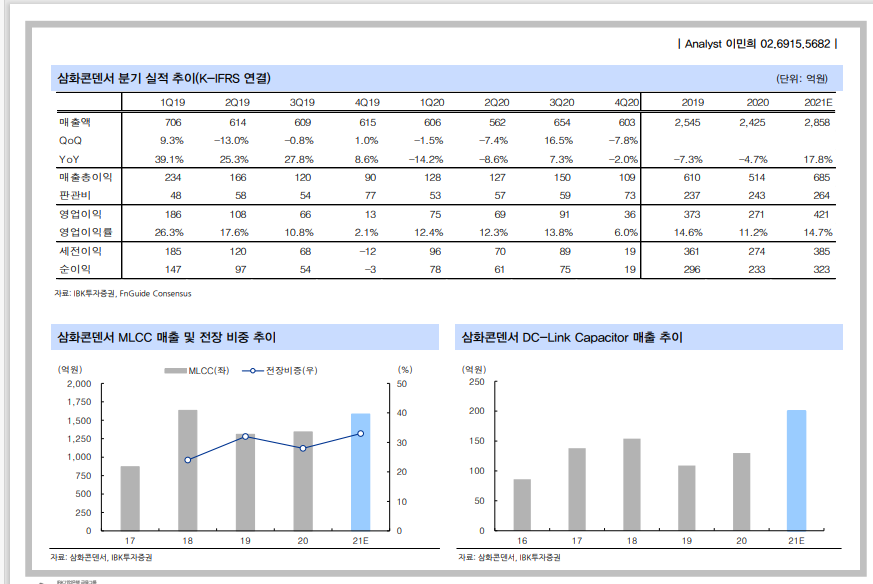

- 2020년은 코로나 19로 인해 매출과 영업이익이 감소하였음. MLCC는 가전, 디스플레이 등에 영향을 받고 DCLC는 자동차 배터리 전압의 상승을 유지해주는 역할을 하는 부품으로 친환경 자동차 수요에 영향을 많이 받는데 과연 2021년에는 전방산업에 수요개선이 일어나 매출이 상승할 수 있을까 고민해봐야 할 듯

- MLCC, DCC, DCLC, FC 외에도 신규사업을 위해 배터리 커패시터를 개발했다. 배터리 커패시터는 차세대 에너지 저장장치로 전기이중층 커패시터 대비 20배 용량을 구현하며 리튬이온 이차전지 대비 5배 이상의 출력과 10배 이상의 수명을 가진다고 한다. 들으면 시장 잠재력은 있어보이는데 다른 경쟁사는 없을까

- 생산품은 모두 다 전자부품산업에 사용되는 시클리컬성격을 띈다. 요즘 시클리컬이 다 좋은데 과연 콘덴서는?

- 콘덴서는 스마트 그리드, 풍력과 태양광등의 산업발전과 성장을 같이한다고 사업보고서에는 써있는데 과연...?

- 삼화콘덴서의 MLCC는 특이하게도 모바일향의 비중이 극히 적으며 디스플레이&가전 30%, 전장30%, 산업25%, 기타15%정도의 비중을 갖기때문에 모바일의 감소에 따라 매출이 많이 변하진 않지만 3년치의 보고서를 확인해보니 모바일의 판매량이 감소하면 얘도 같이 주가가 하락했었기 때문에 매출에는 영향이 크게 없지만 모바일 감소 소문에도 영향을 받는것을 알 수 있음

재무제표 관련

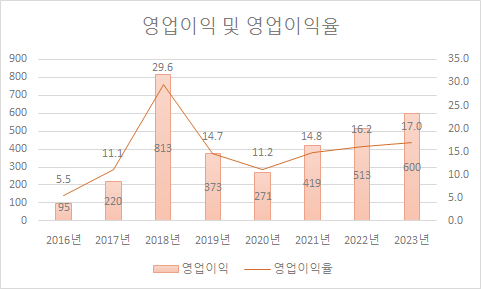

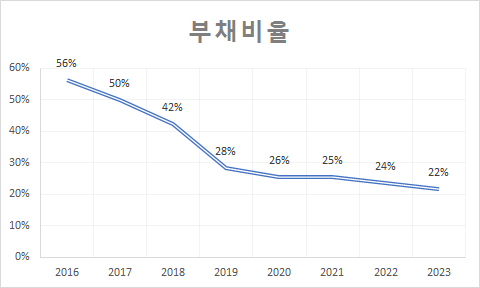

- 영업이익 및 영업이익율은 2018년 MLCC 초호황 당시를 따라잡기엔 아직 멀어보인다. 그래도 전방산업 수요의 증가로 애널들은 영업이익의 우상향을 예상하고 있으며 부채비율은 계속 줄어들고 있으며 앞으로도 줄어들것으로 예상한다. 판관비는 18년까지 감소하다가 다시 늘어나는 중

- 앞으로 매출액이 13%는 늘어야 18년도의 매출액까지 도달 할 수 있을 텐데 과연 할 수 있을까?

차트

- 주가는 2018년 MLCC 초호황일당시 109,500까지 갔다가 미국무역분쟁으로 인한 IT업황의 둔화와 중국전기차 출하의 하락으로 쭈우우우우욱 빠졌다. 그간 보고서에서는 5G매출, 전기차 등을 외치며 가즈아!를 외쳤지만 결과는 반토막이 났다가 아직도 회복을 못한 모습니다. 과연 저 주가가 회복하기 위해서는 어떻게 되어야 할까?

1) 보고서를 읽어보다 보니 5G모델에 MLCC가 확대된다고 하는데 삼화콘덴서는 모바일향과는 크게 관련 없다고 했으니 패스

2) 그렇다면 전방산업인 디스플레이, 가전, 전기차의 수요가 회복되어야 하는데 현재 디스플레이와 가전의 수요가 증가한다는건 뭐 여러 보고서를 보더라도 알 수 있는 내용인 것 같고,

3) 전장용 MLCC는 자율주행레벨 성장과 친환경차에 훠얼씬 많이 들어간다고 하니 좋을 것 같은데 현재 전기차는 반도체 수급으로 인해 가동이 멈춘 상태. 가동이 언제쯤 다시 살아날 수 있을까.

4) 고용량 MLCC는 판가인상이 저용량보다 조금 수월하다고 하는데 19년 2분기부터 고용량 MLCC를 주력으로 한 2공장이 본격 가동했다고 한다. 이 수혜를 입을 수 있을것인가!

5) 원가가격은 오르지 않고 MLCC가격만 오른다면 원가율이 크게 개선될 수 있을 것 같다. ( http://www.ddaily.co.kr/news/article/?no=211616 ) 때마침 MLCC도 슈퍼사이클이 온다고 하니 한번 관심종목에 넣어서 관찰해봐야겠다.

728x90반응형'주식공부 > 관심종목' 카테고리의 다른 글

(투자아이디어) 공모주 투자. 크래프톤 (0) 2021.07.13 슈피겐코리아 포트점검. 많이 싸졌네 (0) 2021.07.10 나스닥에 최근 상장된 c3.ai 주가흐름을 본 현재 인공지능 기술 또는 회사 (0) 2021.07.02 (종목분석) 에스에프에이. 내가 해당종목에 투자 실패한 이유를 일년후에나 알았다. (0) 2021.06.29 (종목분석) 한화증권 리포트로 본 에코프로에이치엔 밸류에이션 (0) 2021.06.19