2021. 8. 24. 19:19ㆍ주식공부/보유종목

0. 들어가며

최근에 조금 비중을 담갔는데 원배거 까지 급상승해 추매를 못해 안타까운 종목 이다.

분할매수하다가 급등해버리는 건 어쩔수 없는 거겠지만, 나중에 매수 기회를 다시 줄거라고 생각하며 공부차원에서 분석.

자회사 중 동일알미늄은 전기차 소재기업으로 양극에서 사용되는 알루미늄박 소재를 생산하는 기업이다.

경쟁업체로 삼아알미늄(텐배거, 20년 3월 저점기준 10배 상승), 롯데알미늄이다.

동박 (SKC, 일진머티리얼즈)과 마찬가지로 필수조재인 알박이 소외를 받을 이유가 없다고 생각했더만 최근 급상승 함 (2021/08).

1. 투자포인트

가. 자산주(강남 본사, 구로, 인천 등 다수의 부동산) - 방직공장의 해외 이전으로 유휴부지 존재, 자산가치 상승

나. 방직 - 라코스테의 변신과 성장 (사양산업의 변신)

면화가격상승이 지속되고 가격전가가 이루어지면서 전년 영업적자에서 흑자로 전환.

다. 동일 알루미늄의 성장 - 2차전지 양극재 코팅에 사용되는 소재로도 이용, 국내 마켓쉐어 1위 (알루미늄 압연기 5대)

아켄바흐 제 압연기 1대당 300~500억 매출 가능, 향후 9대까지 증설 될 예정 (미국과 유럽에 증설) 매출비중이 21년 24%에서 25년 45%로 급증할 것으로 추정

ex) 삼아알미늄 4대, 롯데알미늄 3~4대, 동원시스템즈 1대

라. 동일씨앤이 신사업 (탄소섬유 중간재를 포함한 첨단소재 생산, 환경)

마. 동일 알루미늄 상장 가능성 - 유일하게 삼아알루미늄만 상장

바. 플라즈마텍 - 반도체 (후공정, 백연 저감 설비), 환경 (하수처리장 탈취설비 등), 탄소배출권

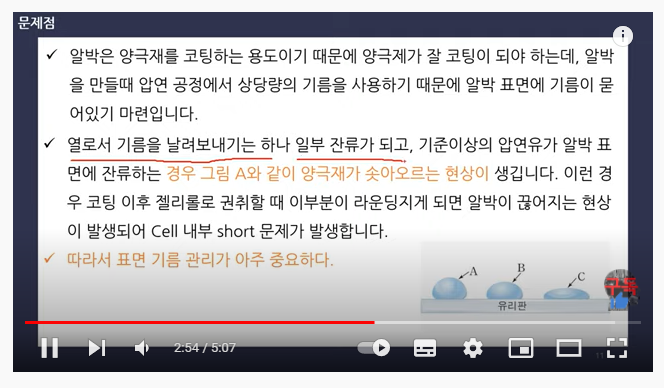

2. 동일 알루미늄의 알루미늄박의 역할 (성장주 역할)

가. 2차전지에서 알박의 역할

참고로 동박은 음극재, 알박은 양극재의 전극역할

[출처] 2차전지에서 알루미늄 박은 어떤 역할을 할까?|작성자 Yes

포스팅중 영익률이 동일이 높은 것은 규모의 차이 외 오랜 업력,기술력의 차이라고 삼아나 동일 주담 모두

공통되게 말하는데 그 기술력 차이가 무엇인지 둘다 구체적으로 설명을 못하는게 조금은 아쉽습니다.

다행히 "엔지니어TV" 동영상이 도움은 될듯합니다. *요즘은 참 공부하기 쉽습니다.검색만하면 줄줄이

나오니 예전 수고의 반의반도 안듭니다~ㅋ

https://www.youtube.com/watch?v=kBo7Ek9Mfoc&feature=youtu.be

삼아알미늄/동일알루미늄 두 기업 모두 증설중인 점은 가장 큰 호재입니다.

사진의 압연기(아켄바흐?)가 알박의 핵심장비인데, 이 장비를 중국 기업이 수 년치를 선주문해서 한국 등

다른 나라는 주문해도 몇년후에나 받는다 합니다.

*이 장비는 이 회사외 다른 회사는 없다고 합니다.

다행히 삼아와 동일은 그 전에 주문해 놓은게 있어서 3분기내에는 증설(3~5백억)효과가 나올겁니다.

과거 성장사업에서 지금은 사양산업인 방직으로 쌓아온 자산을 토대로 의류,소재,플랜트 등으로 사업 다각화에 성공하고 있는 DI동일이다.

자산주들이 따라야할 성공 케이스가 아닐까?

'주식공부 > 보유종목' 카테고리의 다른 글

| (종목분석) 케이씨텍, 국내유일의 반도체 전공정장비업체 (0) | 2021.09.04 |

|---|---|

| (종목분석) 오리온 (0) | 2021.09.03 |

| (종목분석) DL, 지주사 할인+화학주 피크아웃 (0) | 2021.08.23 |

| 반도체조정장! 추천종목. 원익QnC (0) | 2021.08.20 |

| (종목분석) DL 매수 근거 (0) | 2021.07.11 |