2022. 4. 19. 20:35ㆍ주식공부/보유종목

1. 사업내용

- 2001년 3월 설립되어 의약품, 의료기기, 화장품 등 재생제품을 생산, 판매하는 재생바이오 전문 제약회사. 인체 고유의 재생 매커니즘을 활성화 및 촉진시키는 물질인 PDRN, PN의 제조기술을 확보하였으며, 국내 공장 설립으로 원재료 조달부터 완제품 제조까지 국산화에 성공. PDRN 및 PN 제조 원천기술을 바탕으로 관절강주사인 콘쥬란 개발, 기능성 화장품 출시, 건강기능식품 등 해당 물질의 적용 범위를 확장.

- 2021년 9월 전년동기 대비 연결기준 매출액은 44.6% 증가, 영업이익은 80.5% 증가, 당기순이익은 63.2% 증가. 매출은 의약품 29.8%, 의료기기 48.8%, 화장품 17.8%, 기타 3.6%로 구성되어있으며 온라인몰, 홈쇼핑 등 다양한 경로를 통해 판매함으로서 매출이 크게 성장하고 있음. 동사는 중국 및 일본 중심의 아시아 시장과 북미 시장을 통한 글로벌 시장진출 계획을 수립하여 해외사업을 진행하고 있음.

2. 사업내용 및 주요제품

: 파마리서치는 2001년에 설립된 자가재생 촉진제인 PDRN/PN제조 기술을 바탕으로 의료기기, 의약품, 화장품 등을 제조 및 판매하는 재생 바이오 전문 제약회사이다.

출처: <https://m.blog.naver.com/jeesuwon/222697826650>

* PDRN/ PN 성분은 연어나 송어의 정액, 정소에서 추출한 DNA를 가공해서 만드는데, 해당 DNA가 사람의 DNA와 95%이상 일치하며 우리 몸에서 단백질을 합성시키는 역할을 하기 때문에 피부의 재생효과를 보여준다. 파마리서치는 해당성분을 이탈리아 마스텔리사로부터 국내 독점판매권을 받았고, 마스텔리는 유럽과 남미/ 파마리서치는 아시아쪽에 제품을 팔기로 했다.

가. 사업범위

1) 의료기기

: PN제형 안면 미용 리쥬란/ HA필러 클레비엘/ 리쥬비엘/ 콘쥬란(PN제형 무릎 과절강내주사)

2) 의약품

: 보툴리눔톡신(자회사 파마리서치바이오의 리엔톡스로 수출한정)

/PDRN의약품 (플라센텍스주, 리쥬비넥스주 등)

/면역증가제(자닥신) 등

3) 화장품

: 힐러라인/ 클리닉라인/ 더마힐러라인 등..

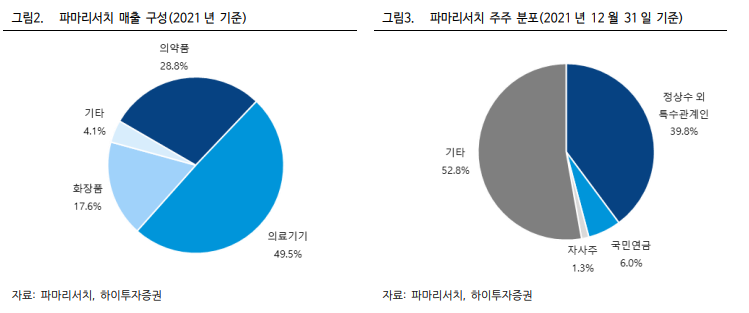

나. 매출비중, 주주구성

: 의료기기 49.5%/ 의약품 28.8%/ 화장품 17.6%/ 기타 4.1%

3. 전망

리쥬란 HB Plus의 가세로 올해 매출 성장 가속화 될 듯

- 스킨부스터 시장은 초기 단계이기 때문에 향후 성장 잠재력이 매우 크다

-동사는 14년 '리쥬란'을 출시하며 스칸부스터 시장을 개척했고, 7년 후인 지난해 10월에는 업그레이드 버전인 '리쥬란 HB Plus'를 출시했다.

: '리쥬란 HB Plus'는 기존 리쥬란이 가지고 있던 유일한 단점인 통증을 개선한 제품이다

출처: <https://m.blog.naver.com/jeesuwon/222697826650>

4. 재무실적

4Q21 Review

- 파마리서치 4분기 실적은 매출액 420억원(+34.6% yoy), 영업이익 133억원(+16.8% yoy, OPM 31.5%)으로 시장 기대치에 부합했다.

- 의료기기(콘쥬란, 리쥬란) 매출은 214억원으로 빠른 성장세가 지속되고 있는 것으로 추정되며 의약품 및 화장품 부문도 별다른 특이사항 없이 무난한 성장을 지속하고 있는 것으로 추정된다.

- 연말 성과급 지급 및 마케팅 집행 영향으로 이익률은 소폭 하락하였으나 4분기 한정 이슈로 수익성 측면에서도 점진적인 개선 이 지속될 것으로 전망한다

5. 투자포인트 (투자아이디어)

- 실적 추정 - 매출액 성장 및 성장성이 지속

- 높은 레버리지, 영업이익율 34.07%

- 시장 초기단계인 스킨부스터 시장의 매우 큰 성장 잠재력

- 통증이 강한 리쥬란의 업그레이드 버전인 리쥬란 HB Plus 출시 효과

- 올해 실적 개선이 가속화한 환경에서 성장성도 가시화 될 듯

- 올해 매출 성장은 의료기기부문이 주도할 것

① 리쥬란 + 리쥬란HB Plus출시 효과 본격화

② 2020년 급여화 된 '콘쥬란'의 매출 성장이 올해도 지속될 것

③ 올해 하반기 '리엔톡스' 국내 식약처 품목허가가 기대

22년 영업이익에 PER 20배 => 시가총액 1조 3000억은 충분히 넘지 않을까..?

물론 PDRN/ PN성분의 경쟁사 진입, 리오프닝 기대감 반영 후 해소 등.. 여러가지 이슈는 있을 수 있으므로 지속 체크해야겠지만..

출처: <https://m.blog.naver.com/jeesuwon/222697826650>

6. 주가현황

- 4/17 시총 9839억원

최근 주가는 전고점(21/08/17)인 101,700원을 향하고 있다. 전고점 도달하면 일단 매도

- 3/11

88,000 시총 8898억원

7. 전망

러시아 규제로 연어 수입에 문제가 있을 수 있음.

2022년 의료기기 부문은 리쥬란 HB PLUS 출시 및 콘쥬란 공급 병원 확대로 매출액 981 억원(+29.0% yoy)을 예상한다.

1분기 리쥬란 TV 광고 집행으로 대중 인지도가 한층 높아 질 전망이며 지난해 연말 출시한 신제품 리쥬란 HB PLUS 역시 꾸준히 매출이 증가하고 있는 만큼 올해에도 고성장이 기대된다. 의약품 부문은 기존 제품이 큰 변동 없는 가운데 리엔톡스 매출이 가세할 수 있다.

다만 현재로서는 불확실성이 존재하는 만큼 당사는 하반기 적은 매출만 반영했다.

중장기 관점에서 리엔톡스 국내 판매 허가를 가정 시 리쥬란과 의 크로스 프로모션이 가능해지며 지난해 인수한 메디코슨의 HIFU 기기까지 결합 형태로 판매할 수 있어 더욱 탄력적인 성장 스토리를 기대할 수 있다.

8. 밸류에이션

PER 밴드를 보면 현재 주가가 저렴하다고만은 할 수 없겠지만 (PER15배-23배 사이를 움직이는 모습, 현재 20배 수준)

9. 운용전략

100,000원 정도에 매도할 생각임.

'주식공부 > 보유종목' 카테고리의 다른 글

| (종목분석) 심텍(22.05.06) (0) | 2022.05.06 |

|---|---|

| (종목분석) 코미코 (2022/04/19) - 21년 사업보고서 리뷰 (0) | 2022.04.19 |

| (종목분석) 파이오링크 (2022.04.19) (0) | 2022.04.19 |

| (종목분석 4/4) DI동일 (2022.04.12)의 사업보고서 리뷰 (0) | 2022.04.18 |

| (종목분석 2/4) DI동일 (2021.09.24)의 SMIC 리포트 (0) | 2022.04.18 |