2023. 9. 28. 16:37ㆍ주식공부/보유종목

# 현재의 반도체 소부장에 닥친 시장인식

1.삼전/하이닉스 감산 기조와 capex 축소분위를 얼마나 극복할 수 있을까

2.디램 등 메모리반도체의 업턴 방향은 맞는데 바람의 세기가 생각만큼은 아니네

https://dealsite.co.kr/articles/105306

뭐 그래도 내년되면 반도체 업황이 좋아질 거고 소부장도 주가 오르겠지 라는 생각에 소부장 투자포인트 훓어보았습니다.

1.

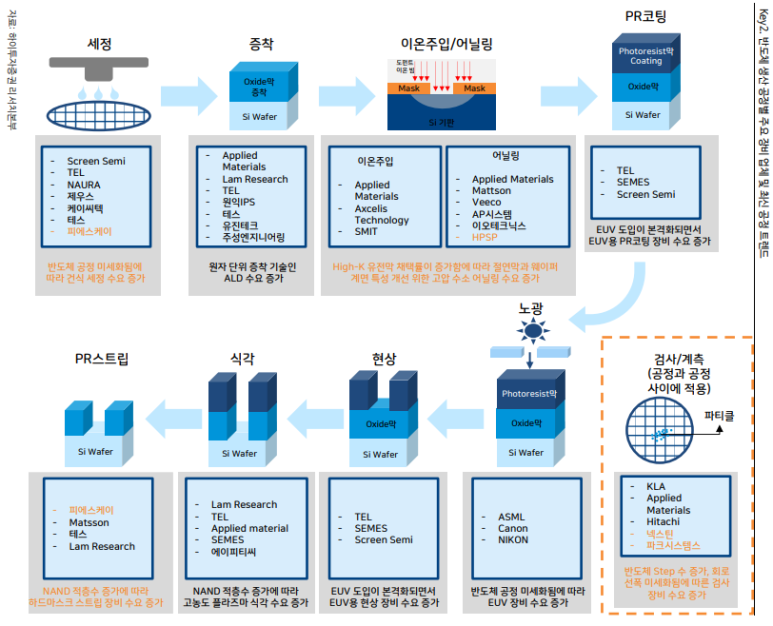

유진테크

#투자포인트

-메모리 업턴과 어드밴스트 패키징 수혜

-전공정 장비 (증착, 파츠)

-선단공정 전환 수혜 예상

-메모리 공정 미세화에 따른 신규 장비 수혜

-기존 레거시 라인의 마이그레이션 전환 투자

-ALD 싱글, 배치 대응 가능한 기업

-증가하는 삼성향 매출, 비메모리 진출 가능성(에피택셜 성장)

-해외고객사 물량 확대 여지

- 수주잔고 및 계약 부채에 의한 2023년 실적 향상 및 일회성 비용(성과급) 해소에 따른 OPM 상승

- 다양한 장비 포트폴리오 확대에 따른 MS 증대

- 기존 설비 공정 전환 및 반도체 미세화 공정에 따른 적용 공정수 상향으로 인한 매출 증가

(챗 GPT 등 빠른 정보 처리를 위한 고성능 CPU는 DDR5 사용 요구 >>> 고성능 공정 필요)

#키팩터

-삼성전자, 하이닉스 메모리 CAPEX

#리스크

-D램 및 메모리 신규 투자 및 교체 지연

-메모리에 치중된 포트폴리오

2.

티에스이

#BM

반도체와 디스플레이 검사장비 제조

웨이퍼 테스트 (전공정), 인터페이스 보드, LED 전기적/광학적 검사 테스트, IC 테스트 소켓 (후공정)

#투자포인트

1. 반도체 업황 회복 기대

2. 신규 인텔 CPU 출시 (DDR5 지원) – 신규 서버 데이터센터 대기 수요 많음, 하지만 경쟁사 AMD 출시로 인해 해당 수요 시기가 늦춰질 수 있음

3. DDR5 생산 확대에 따른 큰 기회 도래

DDR5는 핀맵이 다르고 제품 사용이 다르기 때문에 테스트 제품이 모델 교체 되어야 함

4. Probe Card Dram향 퀄 테스트 완료에 따른 하반기 매출 기대

5. 천안 3공장 증설에 따른 CAPA 증가

6. 당사는 프로브카드 패키지 테스트, 인터페이스 보드, 테스트&번인소켓 등 4가지를 동시에 하는 유일한 회사임

-> 반도체 테스트라는 전체적인 시너지 효과를 낼 수 있는 업체

3.

에스앤에스텍

#투자포인트

- AI 반도체 개발이 진행되면서 신제품 개발에 필요한 포토 마스크의 수요가 늘어났으며, 포토 마스크의 원재료가 되는 반도체용 블랭크 마스크의 수요도 증가

- 반도체 경기 침체 시 팹리스 등에서는 신제품 개발을 위해서 블랭크 마스크를 더 많이 필요로하며, 최근 중국의 팹리스 숫자가 급격히 늘면서 반도체 공정 중 마스크 분야의 업황이 좋다

- OLED 시장의 수요 확대, 중국 디스플레이 시장 확대에 따라 디스플레이용 블랭크 마스크의 수요가 증가

- EUV 펠리클 시장 전망: 2022년 400억원 규모 → 2025년 7,200억원

- EUV용 블랭크 마스크 시장 전망: 2022년 2,400억원 → 2025년 1.4조원

→ EUV 공정시 고가인 블랭크 마스크와 펠리클의 사용 되는 수의 증가로 EUV 관련 시장은 성장

4.

GST

#BM

- 스크러버, 칠러 장비 제조

#투자포인트

반도체 인프라 투자 확대에 따른 직접적인 수혜기업

반도체 팹 증설시 필수적인 운영시설(스크러버, 칠러)제공

삼성전자 반도체 Fab증설 수혜(P3, 미 테일러공장)

전기식 칠러(Chiller)의 해외시장 고객사 확대 기대

Micron & TSMC 향 전기식 칠러 공급 가능성

미국 Foundry 업체 공급 확대 가능성

5.

ISC

#BM

반도체 IC와 IT디바이스 등을 테스트하는 반도체 테스트소켓

반도체 테스트용 실리콘 러버소켓은 세계최초로 상용화, 양산화에 성공해 글로벌 시장 90% 점유중

최근에는 포고핀 전문기업인 (주)프로웰을 인수하여 포고핀 소켓 내 매출과 점유율이 늘어날 것

#투자포인트

-전공정 미세화 한계에 따라 후공정에 집중할 시기

-후공정 패키징이 테스트보다 성장률이 더 높다고 하지만, 테스트도 분명 칩 고도화에 따라 수혜가 있을 것으로 생각했고 최근 HBM, TSV 등 패키징 방법관련해서 들었을 때 공통적으로 향후 FC-BGA의 사용이 늘어날 것으로 봤다

-삼성전기, LG이노텍, 대덕전자 등 고성능 기판인 FC-BGA에 본격적으로 투자중이다.

-FC-BGA의 중요성과 함께 수혜를 볼 종목은? ISC

-기존 기판은 대표적으로 리노공업의 포고핀으로 테스트가 가능하나, FC-BGA처럼 솔더볼이 사용되는 기판의 경우 포고핀으로 테스트를 할 경우에 솔더볼에 상처가 날 수 있어서 러버핀을 사용하고 있다.

-칩이 미세화될수록 칩에 들어가는 성능은 더 많아지고 그럴수록 칩에 만에 하나라도 생기는 상처가 칩의 수율을 낮출것

6.

HPSP

#BM

-고유전율(High-K) 절연막을 사용하는 트랜지스터의 계면특성을 개선하는 고압 수소 어닐링 장비를 개발및 제조

전 세계에서 유일하게 고압 수소 어닐링 장비를 생산, 판매하는 기업

#투자포인트

-OPM이 50%이상 달성하며 높은 수익성을 유지

(일반적인 반도체 전공정 장비의 OPM이 10~20% 안팎)

-High-K Metal Gate(HKMG)의 확산과 동행하여 성장이 가능

(HKMG의 도입으로 해당 장비 수요가 19년부터 발생하기 시작)

-대체가 어려운 기술을 보유, 긴 인증 기간과 특허로 향후 2년 이상 시장 독점 유지 전망

-원천기술을 이용하여 다른 응용 분야로의 확장 가능성

7.

와이아이케이

#BM

- 메모리 웨이퍼 테스터 분야 글로벌 기술력 보유

메모리 웨이퍼 테스터분야 글로벌 M/S16.2%, 국내 M/S 30~40%

삼성전자 지분투자 11.7%

#투자포인트

- 메모리 업황 개선시 수혜 기대

8.

코미코

#투자아이디어

1.본업(세정/코팅) + 반도체 부품(미코세라믹스 인수) 시너지 효과

반도체 수직계열화

2.세정코팅은 반도체 부품 장비의 수율 개선과 수명연장에 필수 -불황에 강하다.

3.반도체 고단화 및 미세로 인해 정밀세정 / 특수 코팅 요 증가

4.다양한 국내외 반도체 칩메이커 고객사 확보

5. 코팅 기술 넘사벽 / 트러블 슈팅 능력

#체크포인트

1.전방산업의 업황개선 (재고감소 속도)

2.삼전, 하이닉스 캐파증설 재개

3.힐스보로 가동 상승 필요

9.

두산테스나

#투자 아이디어

1. 반도체 후공정 업체. 비메모리 투자 확대에 따른 q 증가 기대와 이로 인한 영업레버리지 발생.

2. 삼전의 cis(cmos 이미지센서) 쪽 점유율 증가하고 있으며 전방 산업 업황(자율주행자동차, 핸드폰 등 카메라 수요 많음)도 좋을 거라고 생각함.

3. 19년 20년 capa 증설투자, 유형자산 양수 등 엄청난 투자

23년에도 계속투자 (불황중에도)

평택에 신공장 착공 (현재 가장큰 서안성 공장과 맞먹는 규모의 캐파증설)

4. 전방산업 불황에도 불구하고 꺽이지 않는 실적

5. 삼전 파운드리 부문 강화에 의한 수혜

6. CIS고성능화 지속 기대 (테스트 시간 증대 + 단가 상승)

7. 하이엔드 어플리케이션 다각화 (차량용 반도체, 삼전-테슬라 카메라)

#체크포인트

1. 삼전의 이미지센서, Ap 테스트 - 삼전 스마트폰이 잘 팔리는지 주목

중저가폰 잘팔리면서 AP엑시노스 출하 증가로 인한 AP테스트 양 증가

2.파운드리 업황 개선 여부

3.가동률 개선여부

10.심텍

#투자아이디어

1.DDR5 침투율 상승에 따른 수혜

2. 미들엔드 FC-CSP 경쟁자없음 (신코, 아비덴 FC-BGA로 전환)

3. GDDR6 수혜

4. HBM의 직접수혜가 아니여도 현재 하이엔드 AI서버에 HBM을 서포트하기 위한 DDR5 침투가 가속화 되고 있고, 결국 AI 붐이 메모리의 폭발적인 수요로 연결 기대

5. 제품믹스 개선(고부가가치 MSAP 제품 비중확대)

6. 차량용 AutoSSD, Auto LPDDR5X, Auto GDDR6와 같이 차량과 관련된 다양한 응용처에 대응할 수 있는 메모리 솔루션을 제공

7. 메모리 업황이 돌면 가장 극적으로 좋아질 기업 중 하나

8. 고부가가치인 MSAP 부분 중 FC-CSP 및 SiP 그리고 차세대 먹거리인 RF-SiP, AiP등 매출 확대

9. 시스템 IC향 매출 확대 (22년 15%)

10. 미리 완공해놓은 9공장으로 인한 선제적 업사이클 대응

11. 서버향 DDR5 기판으로 인한 매출 증대

12. 제품 믹스 다변화에 따른 모바일향 매출 축소 (예상 10%)

13. 중국향 저가형 핸폰 기판수출 증가 예상 (모바일, 메모리향 기판)

#체크포인트

1. PCB 전체업황 리바운드

2, 스마트폰 판매부진 개선

3. 환율개선

4. 하락된 판가 상승

11.

유니셈

#BM

- 스크러버, 칠러 장비 제조

#투자포인트

1. 매출처 다각화 (공정용 불소가스의 다양화로 인한 스크러버 수주증가)

2. 반도체 업황 반전 (낸드 플래시 관련 업황 개선)

3. 다운싸이클에서 실적방어, 업쌍클에서는 업황이상의 실적 기대

4. 삼전의 RE100 대응 수혜 (반도체 공정 미세화에 따른 유해가스 증가)

5. 삼전 시설투자 시 업황 호전 기대 (삼전 평택공장 P3 투자가 원활하게 진행될것 으로 대, 4분기에는 삼전 미국 공장 장비 공급이 이뤄질 것으로 예상)

6. 북미 및 중화권 매출 다각화 기대 (중국 디스플레이사 로부터 하반기 부터 납품 본격화 되 예정)

7. 환경경영 강화로 적용 공정 확대 기대 (식각공정에 1차 스크러버 도입)

8. 신규고객사로 유럽 태양광 관련업체와 차량용 반도체 파운드리 T사 확보, 오더규모가 확대

9. 고가의 친환경 스크러버 수요증가

12.

원익QnC

#투자아이디어

1. 쿼츠 세계 1위

2. 파츠 중 고부가가치 제품 생산

Si링, SiC링 (티씨케이, 케이엔제이, 월덱스, 하나머티) vs 쿼츠링, 쿼츠튜브 (원익QnC)

제품단가 90만, 270만, 60만, 7천만원

교체주기 10일, 15일, 1달, 3년

3. 쿼츠 시장이 1.5조로 제일 큰 시장이고 비포마켓이라 수익성 좋아

4. 반도체 공정중 디퓨전 공정으로 삼전, 하이닉스, TSMC에 직납(애프터마켓) - 3년수명, opm 18%

(디퓨전 튜브 보트) : Boat라는 제품에 150장정도의 웨이퍼 장착, 그위에 Tube를 씌우고 Furnice 장비에 장착 - 3천만원에서 1억 이상/1개

5. 에처링 공정으로 식각장비회사인 램리서치, 텔에 납품 (비포마켓) - 한달 수명, opm 28-30%

6. 두파트 모두 지속 성장 중. 6년동안 세배 매출 성장. (1000억 -> 3000억), opm도 14%에서 24%로 급속 성장. 그중에서 에처링 성장이 급속도. (최근 2년동안 60% 성장, 946->1257->1500억 추정 매출성장)

내년도도 점핑예상

13.

케이씨텍

#투자아이디어

1. HBM의 수요 증가에 따른 CMP 장비 추가 채택 및 CMP 소재(슬러리) 사용 증가

2.삼성디스플레이의 신규 OLED 투자(애플 아이패드향)장비 중 케이씨텍의 장비(습식 식각 및 세정) 채택

3. LG엔솔 이차전지 패키징 장비 납품 기대 (퀄테스트 통과)

4.반도체 CMP 장비는 삼성전자 / 하이닉스 모두 납품하고 있으며, 글로벌 점유율 15%로 3위(1위는 미국의 AMAT, 2위는 일본의 Ebara)

5. 반도체 소재인 CMP slurry 는 Creia Slurry : 일본의 Hitach Chemical과 함께 국내시장을 양분하는 중임.

14.

파크시스템스

#BM

원자현미경(AFM) 제조

#투자아이디어

-원자현미경(AFM) 시장은 전방산업 미세화 흐름에 힘입어 지속적으로 성장하여, CAGR* 5.8%를 나타낸다.

*CAGR: Compound annual growth rate, 연평균성장률

-반도체 시장에서 원자현미경의 사용 부문이 확대되고 있다.

-신규 장비(NX-Mask와 NX-Hybrid WLI)를 통해 전공정과 후공정 모두에서 라인업을 확보하였다.

-디스플레이 산업 (NX - TSH)에서의 수요도 증가하고 있다. (IR)

-신규 장비의 매출인식도 본격화 되고있다.

-신규장비의 기술 원천은 AFM에 있고, 원천기술을 기반으로 파생 장비를 창출할 수 있다는 강점은 Application 확대를 이룩할 수 있는 기반.

15.

제너셈

#BM

제너셈은 반도체 제조 후공정에 적용되는 다양한 반도체 후공정 검사 및 이송장비를 설계, 제조하는 장비 전문 기업임.

주력 상품으로 Saw Singulation, EMI Shield, Laser Marking, Test Handler, Pick & Place 장비 등이 있으며, 반도체 후공정 장비가 주요 매출(100%)을 구성하고 있음.

16. 심텍, 대덕전자, 해성디에스, 삼성전기

심텍 - 메모리반도체 기판, 모바일향

대덕전자 - PC-BGA 전장향, 미들-엔드

삼성전기 - PC-BGA 서버향, 하이-엔드

해성디에스 - 자동차 리드프레임

16.

월덱스

#투자포인트

1.반도체 업황 악화에 따른 IDM 업체들의 고민에 따른 애프터마켓 부품 채택 증가

2. 엔터프라이즈향 SSD 수요상승

3. 애프터마켓 기업중에서 높은 매출성장성과 OPM 우수한 FCF

4. 증설에 따른 실적개선 점프 기대감

17.

넥스틴

#BM

반도체 전공정 패턴 결함 검사 장비를 제조 판매하는 장비회사

후공정 검사의 경우는 제작된 반도체와 웨이퍼를 전기적인 검사를 통해 작동이 잘 되는지 불량인지 여부를 판정하여 불량 제품이 출하되지 않게 하기 위함이 가장 큰 목적이라고 할 수 있으며

전공정 패턴 결함 검사(이하 Inspection) 기술은 웨이퍼를 이용하여 전기회로를 형성하는 과정에서 형성된 회로의 이미지를 촬상 한 후 반복되는 동일한 이미지와 비교하여 차이점을 검출하는 과정

#투자아이디어

- 미중 제재에 따른 동사의 수혜

- CAPA 확장에 따른 새로운 고객사 확보 + 반도체 국산화

- 신체품 출시 (웨이퍼 공정 중 발생하는 정전기 제거하는 회사, 자이시스 인수)

18.

티씨케이

#BM

티씨케이는 1996년 고순도 흑연 제품의 제조, 판매를 목적으로 일본의 도카이카본과 케이씨가 합작해서 만든회사로 동사의 최대주주는 TOKAI CARBON으로 일본 도카이 카본의 자회사 이다.( 티씨케이는 TOKAI CARBON KOREA의 약자)

일본 도카이카본에서 고순도 흑연을 납품받아 동사의 기술력을 더해 제품들을 제조 및 판매

SiC RING 비포마켓 (램리서치, AMAT)

19.

피에스케이홀딩스

#투자아이디어

Advanced packaging(RDL,TSV,범핑 공정)의 수요가 늘어남에 따라 동사의 장비 수요도 증가할것

Descum - 리소그래피 공정 후의 잔류찌꺼기를 제거하는 공정.

20.

리노공업

#투자포인트

1. 공정기술 난이도 상승 →캐파 증설 요구량 증가→소부장 매출 증가

2. 스마트폰 내 칩 성능 고도화와 XR, 차량용 반도체, IoT, AI 관련 디바이스 등 전방 산업 분야의 구조적 성장

3. 포고핀(리노핀)분야 글로벌 1위

4. IC test 소켓과 리노 핀(테스트 핀)은 반도체 후공정 파이널 테스트 단계에서 사용되는 핵심 부품

5. 건실한 재무제표(우수한 영업이익률)

21.

하나마이크론

#투자포인트

1.Hana Micron VINA 매출성장

1)SK하이닉스와 반도체 후공정 외주임가공 중장기 계약 체결

2)23년 매출 증가추정액은 2300억(22년 연간 연결매출액의 25.7%)+캐파는 25년까지 매년 33% 증가

2.삼성전자 설비임대 논의

https://news.mt.co.kr/mtview.php?no=2023032813363891684

1)하나마이크론이 테스트를 전담하는 구조. 관련매출 연간 700억원 발생 전망(22년 연결매출 기준 7.8%)

2)테스트의 수익률이 패키지보다 높다.

3.후공정 시장의 지배력 있는 회사만이 누리릴 수 있는 외주화 시장 성장의 과실

1)국내 OSAT 패키지 기업의 매출액 합과 하나마이크론의 매출액 비중은 지속 상승

ㅁ국내 OSAT 패키지 기업중에 지배적 위치임을 추정 가능

4.자회사 하나머티리얼즈의 성장

'주식공부 > 보유종목' 카테고리의 다른 글

| [투자아이디어] 디자인하우스 2. 에이디테크놀로지 (0) | 2024.01.31 |

|---|---|

| KBSTAR 미국 S&P 500 VS TIGER 미국 S&P 500 (0) | 2024.01.16 |

| (피팅밸브) 태광 종목분석 (1) | 2023.08.27 |

| 원전 대장주. 두산에너빌리티 네러티브 및 넘버스 분석 (0) | 2023.04.29 |

| (메가스터디교육) 주주환원 정책 강화는 덤 (0) | 2023.03.15 |