2021. 12. 17. 22:57ㆍ주식공부/보유종목

1. 사업내용

코미코는 반도체 부품의 세정과 코팅사업을 영위하는 기업입니다.

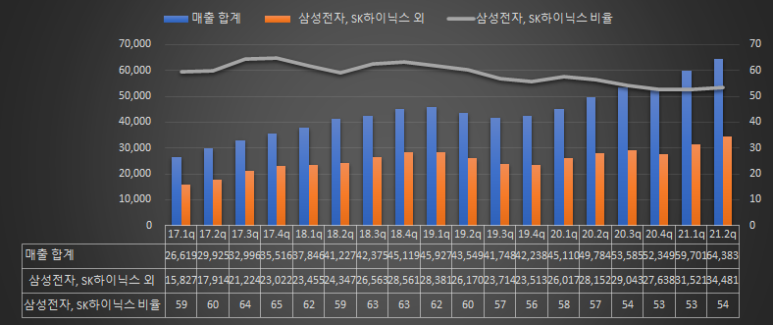

특히 에프터마켓 비중이 매우 높으며 그 중에서도 삼성전자와 SK하이닉스 비중이 60퍼센트 가량 차지하고 있습니다.

가. 세정

삼성전자의 세정쪽은 원익QnC와 많이 겹칩니다.

업황은 코미코 쪽에서 매우 오래됐습니다.

하지만, 반도체쪽 세정분야가 발달한 것은 종합반도체 회사 내의 세정공정의 장비보다는 반도체 제조공정 장비를 채워놓고 세정공정은 외주형태의 형태로 하는 것이 효율적이어서 발달한 것을 미루어 봤을 때, 제조업체 입장에서는 여러 업체별로 비중을 나눠서 줌으로써 단가를 조금이라도 낮춰보려는 움직임이 있을 수도 있지 않을까 생각합니다.

(코팅보다 세정이 난이도가 낮기도 합니다)

나. 코팅

코팅 기술은 아래와 같다고 합니다.

애초부터 기술을 많이 개발한 게 보입니다. 기술장벽이 세정보다는 확실히 높다는게 읽기만 해도 느껴집니다..

위에서 나온 Y-O-F 비율을 조절한 코팅 및 Y2OF는 희토류 금속중 하나인 불산화이트륨이라고 합니다. 이 물질이 플라즈마 상태에서도 잘 견뎌내기 때문에 이 물질을 통하여 부품을 코팅하여 사용기간을 늘리는 방식이라고 생각하면 되겠습니다.

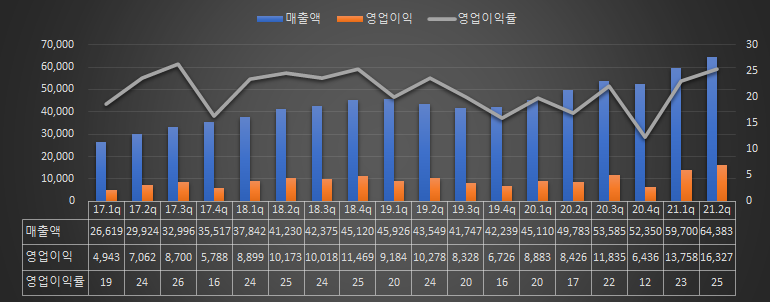

다. 업황

업황을 살펴보자면, 역시 세정과 코팅 쪽 사업은 영업이익률이 훌륭합니다.

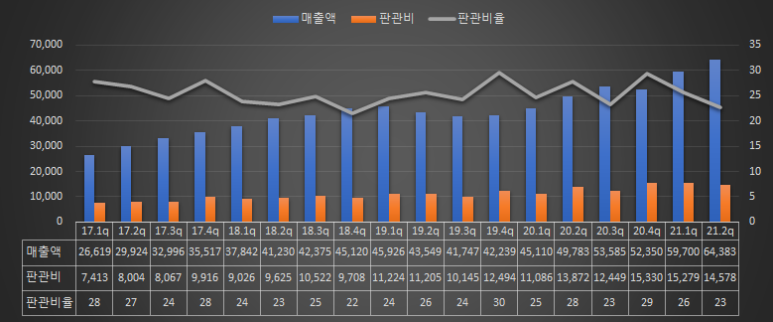

라. 판관비

판관비는 지속적으로 하락하지 않는 것으로 보면 영업레버리지가 일어나는 모습으로는 볼 순 없을 것 같습니다.

마. 매출처 다변화

매출액이 늘면서 삼성전자와 SK하이닉스 비율은 줄고 있는 추세입니다. 인텔과 TSMC등 여러 고객사의 비중을 높이는 걸 목표로 하고 있습니다. 고객처 다변화의 여부도 성장포인트가 될 것으로 보입니다.

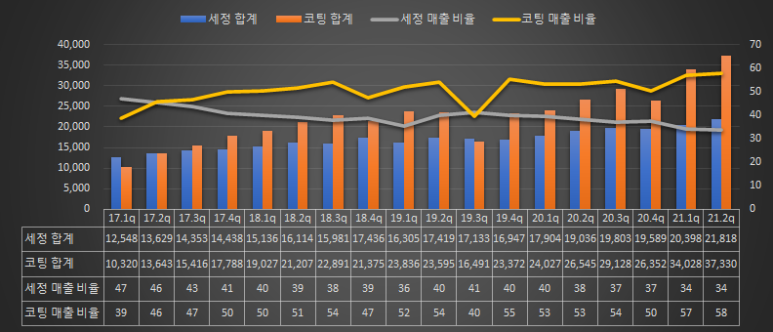

바. 매출 비율

또한, 코미코의 사업 내에서 세정과 코팅 사업을 떼어 놓고 봤을 때 코팅의 매출 비율이 훨씬 높아지고 있습니다.

이는 세정의 매출액이 줄어드는 게 아니고 코팅사업의 성장성이 더욱 뛰어난 것을 보여줍니다.(아래의 수치를 참조해주십시오)

사. 원재료 가격 변동

원재료의 매입단가는 물론, 이게 전부가 아니라서 정확한 비교는 안되겠지만, 크게 우려할 사항은 아닌 것 같습니다.

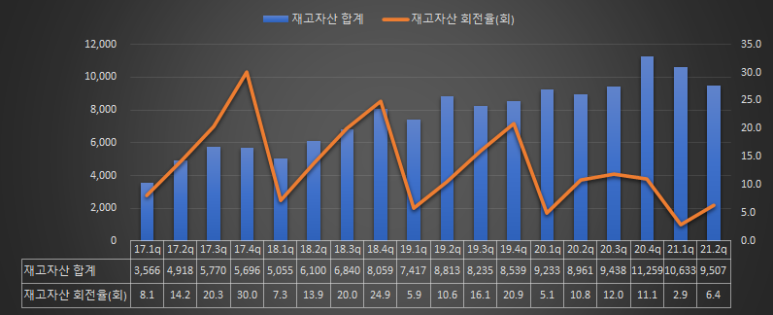

아. 재고자산 회전율

재고자산 회전율은 계절성을 띄고 있으며 재고자산이 늘어남에 따라 회전율은 하회하는 추세입니다. (좋은 현상은 아니다.)

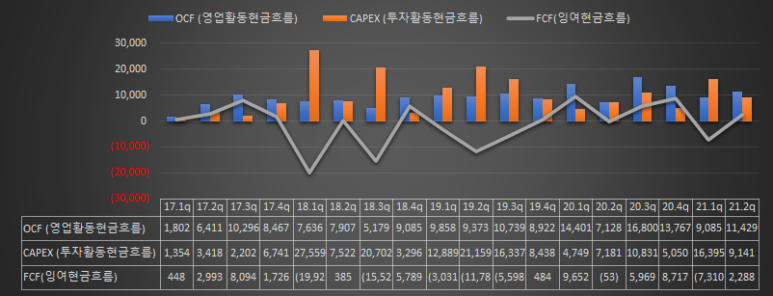

자. 현금흐름표

현금흐름표는 아래와 같습니다.(Capex가 많이 지출됨에 따라 FCF는 좋다고는 말하지 못할 것 같습니다.)

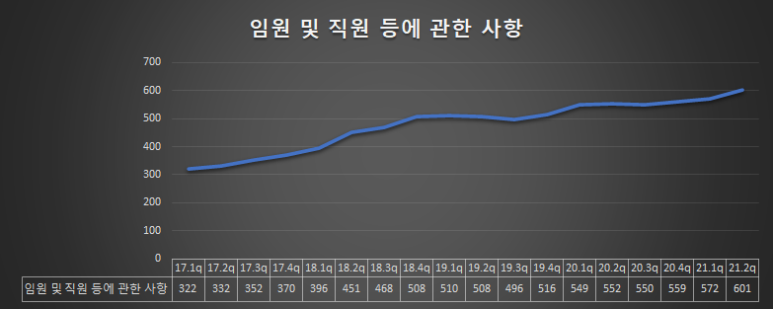

차. 직원수 변동

Capex가 늘어남에 따라 직원수가 감가상각비 모두 증가하고 있습니다.

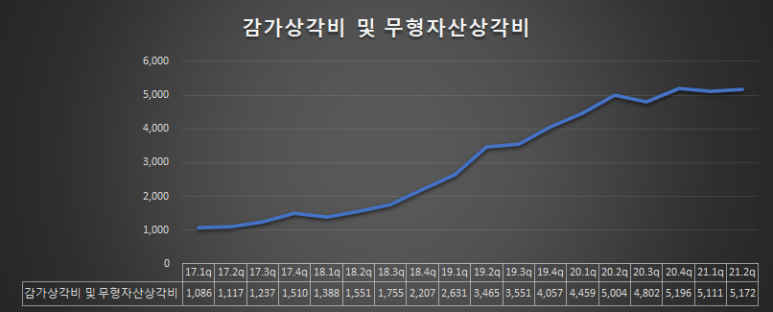

카. 감가상각비 및 무형자산 상각비

[출처] 원익QnC의 경쟁사 - 월덱스, 코미코, 아이원스|작성자 겸하

'주식공부 > 보유종목' 카테고리의 다른 글

| [펌글] 원익QnC 지표 추가 및 IR 통화(211102) (0) | 2021.12.18 |

|---|---|

| 원익QnC 경쟁사 - 월덱스, 코미코, 아이원스 (0) | 2021.12.18 |

| 달러투자 공부 (0) | 2021.11.07 |

| 21.11.03 심텍, 대덕전자 패키지 업체 (0) | 2021.11.03 |

| 21.09.06 테스나 (0) | 2021.11.03 |