(2022-06) 메가스터디교육 - 기업분석

1. 사업내용

2022/06/24 시총 9,300억정도 (외인 28.71%)

동사는 2015년 4월 1일을 기준일로 분할 전 메가스터디에서 중고등 온오프라인 사업부분이 인적분할되어 교육용역사업을 목적으로 설립되었음.

사업부문별로 보면 초중등사업부문, 고등사업부문, 일반성인사업부문 기타사업부문 등으로 구성되어 있음.

초등학생들의 학교 교과 연계 학습뿐만 아니라 특목고 및 영재학교 진학을 준비하는 학생들을 위한 다양한 컨텐츠 등 새로운 서비스를 제공하고 있음.

2. 공시및리포트, 뉴스

2022/6/13

■ 스타강사 20대의 전설의 수학강사 현우진 은퇴 시사로 주가 급락

6/9 모의평가 강의분석 라이브방송에서 은퇴 시사

연봉 200억 짜리 1타 강사가 관둔다는 발언하나로 주가는 나락으로 떨어짐

2023수험생중 73.5%가 현우진 강사의 강의를 주로 수강하는 걸로 알려짐

이는 2위 정승제 보다 6배 높은 비율

2022/6/6

[리딩투자증권 김민정]

■ 메가스터디교육(215200) – 수직계열화 성과의 서막

투자포인트

가. 시장은 회복을 넘어 변화의 단계로 :

초등부터 성인까지 교육시장의 전 영역에서 코로나19는 온라인 강의 성장의 기폭제가 되고 있는 모습이다.

초중등 인강 시장의 주요 5개사 합산 매출 기준 ’18-’21년 3Y CAGR은 13.6%, 고등 인강 시장 4개사 ‘21년 매출성장률은 YOY 20.7%, 성인 공무원 영역 4개사 ’19-‘21년 2Y CAGR은 12.1%에 달하는 등 높은 성장세를 시현하고 있다.

선행학습 목적의 온라인 사교육 수요가 급증하고 있고, 코로나19로 인한 학습 공백을 메우기 위한 온라인 학습 선호도는 지속 상승하고 있는 것으로 풀이된다.

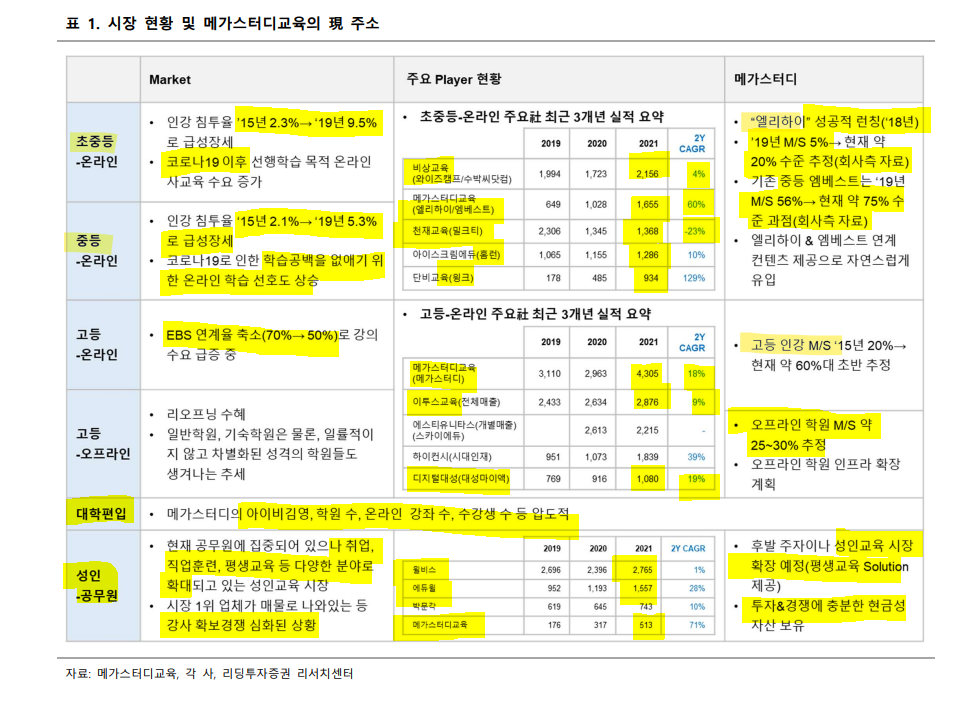

동사는 ‘18년 런칭한 초등저학년용 ‘엘리하이’와 ‘19년 메가공무원으로 ‘교육 시장 Pipeline 수직계열화’의 수확 단계가 시작되고 있다고 판단된다.

나. 전 부문에서 확대되고 있는 M/S :

초등 시장에서 ‘19년 5% 수준으로 시작한 동사의 M/S는 현재 20% 수준으로 추정(회사측 자료)되며, 중등 시장은 ‘19년 56%에서 현재 약 75% 수준의 과점 지위에 돌입한 것으로 전해진다.

EBS연계율 하락 조정으로 고등 인강에서도 브랜드 신뢰도가 발휘되며 ‘15년 20%수준에서 현재 약 60%대까지 상승한 것으로 추정할 수 있다.

또한 후발주자로 시작한 성인 공무원시험 시장에서도 최근 2개년 매출 CAGR이 70%를 상회하는 성과를 보였다([표 1] 참조. 동사의 M/S 확대 추이를 주요 Player들의 실적을 통해 확인).

다. 실적과 Valuation: ‘

19-‘21년 매출은 연평균 26.9% 성장하였고, 초중등 및 성인 취업부문의 성장이 외형성장을 주도하였다.

영업이익은 ‘19년 596억원에서 ‘21년 990억원으로 28.8% 성장하였다.

1분기 역시 매출과 영업이익은 각각 YOY 25.5%, 82.0%라는 신장세를 보였다.

신규 진입영역의 과실 확보가 시작되는 시점으로 올해 분기별로 이러한 추세 지속될 것으로 판단되며, 유일하게 적자를 기록하는 성인 취업부문 역시 그 폭을 단계적으로 축소할 것이다.

시장 하락 속에 현 주가는 고점 대비 15% 정도 하락했으며, 올해 사상 최고 실적 달성을 앞둔 것을 감안 시, PER 9배 수준의 valuation은 다시 매우 매력적인 시점으로 판단된다.

중기적으로 영유아시장 및 평생교육 시장까지 완성되는 단계에 도달할 것이고, 충분히 이를 성공시킬 DNA가 있는 기업으로 판단된다.

[표 1] 시장현황 및 메가스터디교육의 現 주소

사진 설명을 입력하세요.

[표 2] 상장 교육업체 연간 및 1분기 실적 비교

사진 설명을 입력하세요.

보고서 링크: https://c11.kr/zpjf

2022.05.16 10:07:59

■ 1분기 실적보고 (어닝서프라이즈)

기업명: 메가스터디교육(시가총액: 1조 652억)

보고서명: 분기보고서 (2022.03)

잠정실적: Y

매출: 2,161억(예상치: 2,141억)

영업익: 255억(예상치: 236억)

순익: 195억(예상치: 188억)

** 최근 실적 추이 **

2022.1Q 2,161억 / 255억 / 195억

2021.4Q 1,738억 / 76억 / 88억

2021.3Q 1,960억 / 490억 / 366억

2021.2Q 1,619억 / 295억 / 254억

2021.1Q 1,722억 / 129억 / 108억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20220516000152

3. 재무실적

가. 실적 추이

사진 설명을 입력하세요.

나. 기업 실적 분석

메가스터디교육의 실적을 살펴보면 2021년도의 매출액, 영업이익이 퀀텀점프를 했다.

영업이익은 2020년도에 비해서 약 3배정도 상승을 했다.

영업이익률은 두배정도 늘어난듯. 당기순이익은 더 많이 차이가 벌어졌다.

사진 설명을 입력하세요.

다. 초등 온라인 강의 및 학교급별 포트폴리오

메가스터디도 엘리하이 브랜드로 진출

침투율 상승 중, 매출 상승

코로나 이후 방문학습지는 매출이 하락하고, 에듀테크(온라인 교육) 매출이 상승하는 추세

사진 설명을 입력하세요.

사진 설명을 입력하세요.

4. 투자포인트 (나의 투자아이디어)

가. 윤석열 정부의 교육정책 수혜

메가스터디교육의 온라인교육 매출신장에 도움이 되는 공약들이 대부분이다.

사진 설명을 입력하세요.

나. 초중등시장의 구조적 성장성

본격적인점유율싸움 (웅진씽크빅, 와이즈캠프, 아이스크림홈런등경쟁격화)이 예상됨

고학력은특화된경쟁력갖고있으나저학년은아직.

다. 고등부문의독과점적시장지위

강력한해자- 역대급일타강사진 (디지털대성이경쟁자),

매년 11월수능과더불어메가패스가격인상및신규강사진유입

라. 성인부문 진출후 첫 공무원 BEP달성가능성높음

절대강자공단기의모기업인에스티유니타스가경영상어렵고, 당사는자금력을바탕으로인기신규강사를스카우트하고있는중 임.

23년상반기예상하나, 예상외로 22년하반기달성시 주가모멘텀.

마. 용인에 신규 기숙사 오픈 예정

23년용인에신규기숙사오픈예정 (최소연간 100억이상이익추가, 작년영업이익이 1000억정도이므로적은금액은아님)

5. 리스크 요소

가. 학령인구 감소

사진 설명을 입력하세요.

사진 설명을 입력하세요.

사진 설명을 입력하세요.

- 21년 이후 소폭 줄어들긴 하지만 30년까지 거의 40만명정도 유지됨. 신생아 수가 급격히 떨어지는 2017년('16년: 40.6만 -> '17년: 35.8만)생이 수능을 볼 시기는 2035년이 된다. (하방은 막혀있다.)

- 현재 연 평균 수능 응시자수가 약 51만명이라 볼 수 있는데, 대학이 중요하지 않다고 하나 여전히 상위권 학교에 대한 선호도가 높아지고 정시비중이 높아짐에 따라 수능을 준비하는 학생 수는 충분히 유지될 전망이다

사진 설명을 입력하세요.

- 이에 따라 사교육시장은 결코 줄어들지 않을 것이라 볼 수 있다. 오히려 더 커질 뿐

나. 사교육시장내경쟁심화

코로나19·1타강사 이적에…'스카이에듀' 인강사업 접는다(종합)

사실 앞에 겸손한 민영 종합 뉴스통신사 뉴스1

www.news1.kr

4위 업체였던 스카이에듀는 폐업을 하였으며,

[단독] 위기의 교육업계…'인강' 2위 이투스 매물로 나왔다

대학 입학을 준비하는 학령인구의 급감으로 교육 업계가 격변기를 맞고 있는 가운데 ‘인터넷 강의’로 몸집을 불리며 업계 2위로 올랐던 이투스가 매각된다. 이투스 매각은 대입 준비 인구가 줄고 입시 방식이 오락..

www.sedaily.com

20년 매출 기준 2위인 (디지털대성이랑 거의 비슷) 이투스는 매물로 나온 상태.

-> 사교육 시장이 급변하고 있는것은 사실이며, 이 안에서 살아남는 자가 결국 독식을 하게 될 것은 분명하다.

고등부문에서는 디지털대성과 1, 2위를 다투고 있는데 규모면에서는 메가스터디가 압도적이고, FCF는 디지털대성에 4배에 달한다. 그리고 메가스터디교육은 초등부터 성인까지 Vertical - Horizontal 교육을 섭렵하고 있다

메가스터디교육 FCF

디지털대성 FCF

다. 사교육비억제정책

- 메가패스는 가장 비싼 상품이 현재 사이트 기준 89만원이고 월단위로 보면 7.4만원선이다.

이미 사교육 억제 차원에서 EBS위주의 수능이 한차례 쓸고나간 상황에서 그런 상황이 또 올 것 같지는 않고, 입시를 제외한 다른 교육시장 (초,중등/ 성인)에서 다각화가 진행되고 있다. (EBS 연계율 50%로 하락)

라. 초등/중등인강시장의확대가능성

현재 초등학생은 인터넷으로 선생님을 만나본 경험이 많음. -> 인강 시장 확대 가능.

6. 주가현황

주가는 바닥이고 가치 평가상 정말 싸다.

21년 영업이익이 973억이었으나 올해 예상 영업이익은 1496억으로 50% 업사이드 가능해보임.

사진 설명을 입력하세요.