(피팅밸브) 태광 종목분석

0. 들어가며

그다지 깊이가 없는 분석이고 여기저기 블로그나 텔레그램에서 가져온 게 많으며, 보유종목이긴 하나 컨빅션이 세지 않기에 개별종목이 아닌 인더스트리 플레이를 하고 있습니다.

오랫동안 누워있다가 최근 실적이나 수주가 좋고 앞으로도 좋아질 거라 보이는 피팅밸브 업계의 두 대장인 태광, 성광밸브 모두 보유중이고 좀더 모아가고 있는 상황입니다. 각각 3% 정도

태광이 성광밸브보다 좋아보이지만 주가가 먼저 나간점이 있어 밸류가 싸보일때 성광밸브를 더 담거나 하는 식입니다.

1. 피팅 & 밸브

1.1

관련종목에는

태광, 성광밴드, 하이록코리아, 디케이락, 조광ILI (거래정지), 비엠티, 한국선재, 케이에스피, 에쎈테크 등

1.2

피팅과 밸브란

배관이 필요한 석유화학, 조선, 해양플랜트, 원자력발전소, 건설 등의 분야에서 사용되는 필수 자재

피팅 (관이음쇠)

증기, 물, 기름, 가스 등의 유체를 이송하는 배관을 수평, 수직 등으로 연결해주는 장치

밸브

배관을 따라 이송되는 유체의 흐름을 조절하여 제어하는 역할을 하는 장치.

계장용 피팅

유체의 흐름을 측정하는 게측장비에 설치되어 유체의 이송과 조절 역할을 담당

용접용 피팅

대형관들을 연결할 때 사용

연결하는 관들의 구경이 다를 때, 유체흐름의 방향이 바뀔 때, 배관이 분기 될때 관과 관사이에 용접용 피팅이 들어간다.

2. 태광 기본분석

2.1 제품

용접용 피팅을 제작

성광벤드와 함께 세계시장 점유율 1,2위 차지

매출구성은 플랜트용 기자재 80.21% 2차전지용 기자재 19.31%, 부동산 임대외 0.48%

전체 매출의 70% 정도는 수출을 통해서 발생

2.2 전방산업

에너지플랜트 건설 (오일/가스 플랜트, 정유 플랜트, 원전 플랜트, 해양유전 플랜트)

조선 (LNG 터미널, LNG선)

밸류체인 : 에너지업체 (Exxon, ARAMCO) > EPC업체/조선사 (삼성엔지니어링, 한화오션, HD현대중공업, 현대건설, sk건설) > 피팅업체

2.3 해자

의외로 시장 진입장벽이 높다. 경쟁업체가 진입하기 어렵다.

장비산업이라 대규모시설투자가 필요

9만가지 이상의 제품에 대한 설계노하우 필요 (다품종 대량생산)

원재료인 탄소강/합금강/스테인리스 강에 대한 제조기술 필요

대구경 피팅구경과 레퍼런스 보유

좋은 품질로 제때 납품할 수 있는 능력을 가진 기업

2.4 투자아이디어

1)

경쟁업체의 대부분이 십년간 전방산업의 불황으로 14년~21년 시장에서 철수하거나 퇴출당함

글로벌 피팅 시장(용접용 피팅)에서는 4개 기업만 남음 (태광, 성광밴드, Tctubi, Tecnoforeg)

Tctubi, Tecnoforeg는 유럽회사

2)

가스 시장 불안 25년까지 유지 (러-우 전쟁 등으로 인한 에너지 밸류체인 변화)

LNG 터미널 투자 피크아웃 없이 지속

3)

터미널에 더해 해양플랜트 물량

국내 조선사의 FLNG 중심의 해양플랜트 수주 기대

4)

국내조선사의 연이은 LPG, LNG 운반선 수주

5)

원자력발전소 건설 재개 및 해외수주 기대

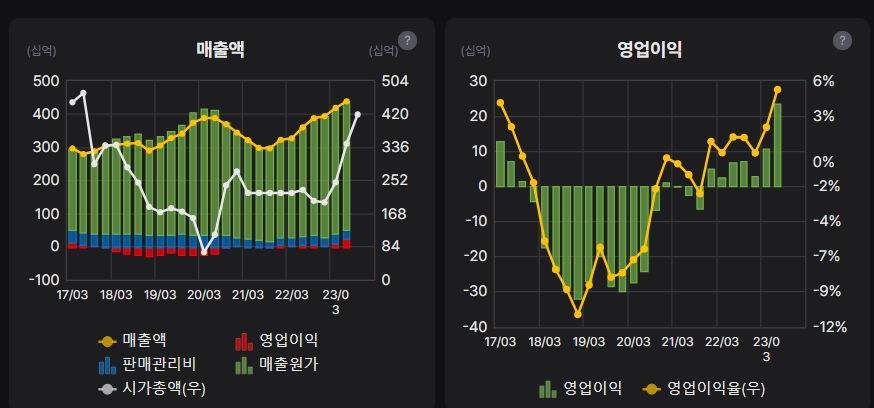

2.5 최근실적

2023.08.14 11:47:58

기업명: 태광(시가총액: 5,313억)

보고서명: 반기보고서 (2023.06)

매출: 822억(예상치: 787억)

영업익: 180억(예상치: 162억)

순익: 175억(예상치: 138억)

** 최근 실적 추이 **

2023.2Q 822억 / 180억 / 175억

2023.1Q 839억 / 199억 / 209억

2022.4Q 763억 / 165억 / 72억

2022.3Q 679억 / 104억 / 87억

2022.2Q 565억 / 119억 / 124억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20230814000559

매출액, 영업이익 상승 추세

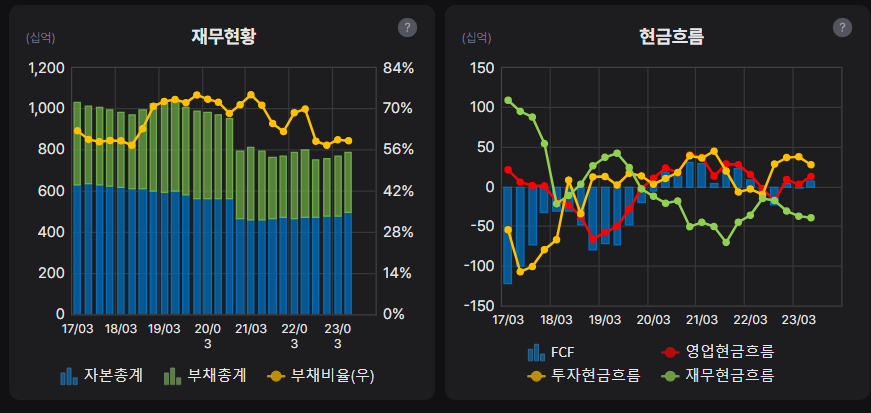

부채비율이나 현금흐름 나쁘지 않다.

3. 모멘텀 분석

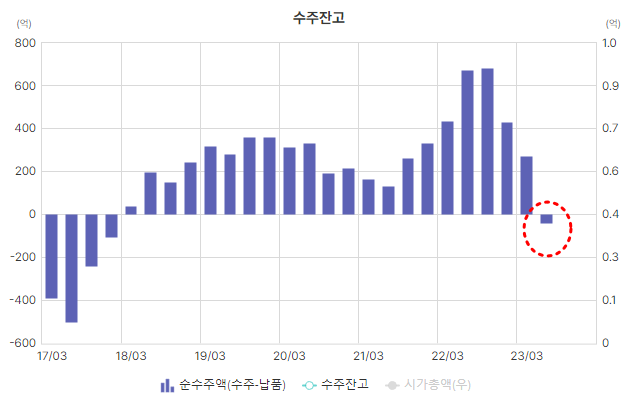

8.8 520주 신고가 경신 후 가격조정 중이다.

혹자는 순수주 잔고가 줄어듬에 따른 피크아웃 우려로 인한 주가하락으로 보는 견해가 있다.

(태광) Peak Out의 서막인가? 태광 2.. : 네이버블로그 (naver.com)

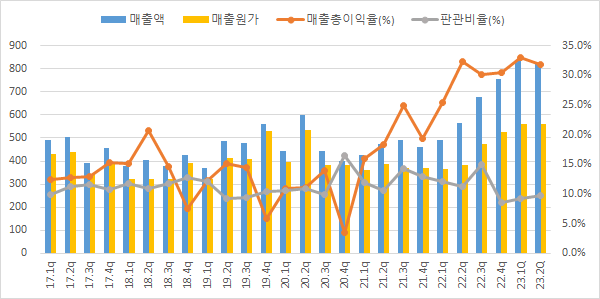

QoQ로 성장하던 분기 매출액이 7분기만에 꺾임.

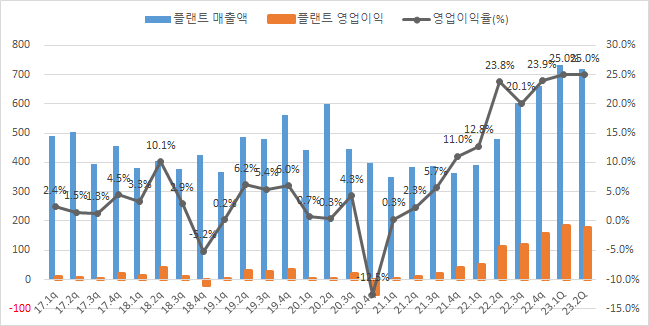

매출액이 꺾이면서 GPM도 같이 내려온 모습. 플랜트 별도로만 보면?

별도 기준 QoQ 매출과 이익이 모두 감소

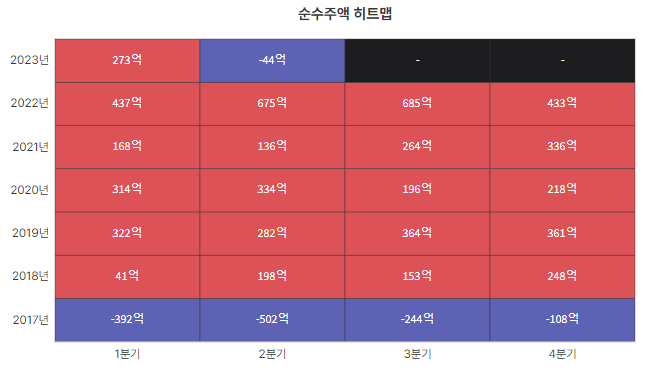

순수주액이 빠졌다.

다올투자증권의 리포트 내용으로 보아 저가수주를 피하기 위해 선별 수주 때문에 순수주액이 빠진걸로 보인다.

아래 컨콜로 보아도 미국 고객의 P 인하요구가 심해 수주를 줄인걸로 보이며,

내년 가이던스도 전향적으로 보는 것 같음.

4. 개인 생각

전방산업의 흐름이나 수주 내용이나 트렌드로 보아 상승 할 걸로 보이나,

2개월 보유 경험으로 느껴지는 건 무겁고 천천히 움직이는 종목.

근데 가끔 심하게 떨어지는 변동성도 있다.

좀 심심하지만 잃지 않을 것 같은... 하방이 막혀 보이는 방어주 같은 종목이다.