(공유) Gas Scrubber & chiller 제조사, 유니셈 기업분석 (2022.08.23)

1. 사업 개요

당사는 반도체/디스플레이 장비 전문기업으로 우수한 연구인력 및 기술력을 확보하여 반도체 장비, 디스플레이 장비, 태양광 장비 등을 제작, 판매 및 A/S를 제공하고 있습니다. 주력 생산품목으로는 반도체/디스플레이 제조 공정상 발생되는 유해가스 정화장치인 스크러버(Scrubber), 반도체 Main 공정상 안정적인 온도 유지를 제공하는 온도조절 장치인 칠러(Chiller)를 주요사업으로 영위하고 있습니다.

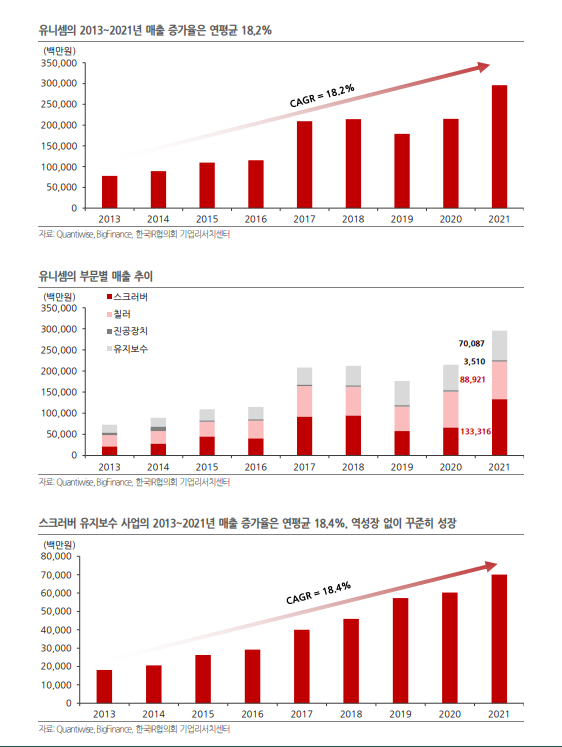

당사의 부문별 매출 비중은 스크러버가 약 34%, 칠러가 약 31%, 유지보수 외 기타사업이약 35% 매출로 구성되어 있습니다.

전문기술개발과 혁신화된 생산시스템구축, 원가경쟁력 향상을 통한 수익 극대화 등 차별화된 기술력을 바탕으로 사업 경쟁력을강화하고 있으며, 이를 통해 주요 고객사내 시장점유율 1~2위를 기록하면서 지배력을 더욱 강화시켜 나가고 있습니다. 특히 국내 Gas Scrubber 시장점유율 45%이상, Chiller 시장점유율 30% 이상을 확보하고 있으며 적극적인 기술개발을 바탕으로 점유율을 지속적으로확대

유니셈도 장비 업체인데 유명한 스크러버와 칠러 장비 공급 업체다.

작년에 ESG가 화두가 되면서 유해가스를 저감할 수 있는 장비인 스크러버가 이슈가 됐었다.

- 유니셈의 경쟁사 GST와 비교했을 때 유니셈이 삼성향 쪽이라면 GST는 해외 중국쪽으로 고객사가 다변화 되어있다.

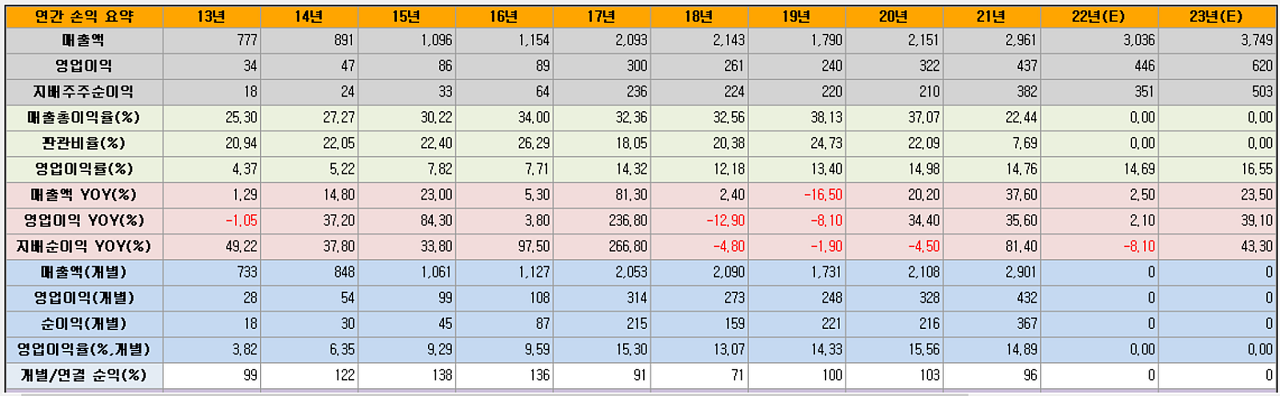

2. 재무실적

유니셈은 여러 수치 상으로 매우 매력적인 기업이다.

동사는 스크러버라는 반도체 장비를 국내 최초로 개발했으며 이를 기반으로 매력적인 수익성과 사업성을 잘 보여 주고 있다.

시장 또한 이를 적극 인정하여 10년 전인 2012년의 주가 800백 원대를 시작으로 현재는 1.1만 원을 상회하고 있고

2021년 종가는 1.4만 원이었다.

과거 10년간 이력을 슬쩍 살펴보면 당연히 적자가 전혀 없었고 EPS의 성장률이 높다.

2012년~2014년까지의 연결 EPS는 100원을 하회했었지만 2015년에는 100원대로, 2016년은 200원대로, 이에 더해 2017년~2019년에는 700원대를 유지했다.

급기야 이번 2021년에는 사상 최대로 1천 원 이상을 달성했다.

그러므로 2012년 2천 원대였던 BPS는 현재 거의 6천 원에 근접한 상태이다.

최근의 평균 ROE는 20% 내외이며, 영업이익률은 14% 수준이다.

이런 상황에서 낮은 부채율과 높은 유보율 역시 돋보인다.

현금배당 측면에서는 성장주의 특성답게 아쉬울 수밖에 없다. 즉 2014년까지는 배당을 실시하지 않았고 그 이후로 매해 실시하고는 있지만 평균 시가배당률은 1%에도 못 미치고 있기 때문이다. 하지만 2021년의 주당배당금 역시 사상 최대 금액은 120원을 실시했다. 현재 주가(220415) 대비 120원은 1.04%이다.

유니셈 재무실적 (10년간)

아래는 그동안의 주당배당금 이력이다.

- 2012년~2014년: -

- 2015년: 31원

- 2016년: 40원

- 2017년~2018년: 60원

- 2019년: 50원

- 2020년: 80원

- 2021년: 120원

최근의 배당성향은 아래와 같다.

- 2019년: 6.68%

- 2020년: 11.18%

- 2021년: 9.25%

2021년 12월 말 기준 최대주주는 대표이사 김형균 씨로 13.07%의 지분을 보유 중이며 5% 이상 주주는 특수관계인 천정현 씨로 6.84%의 지분을 보유 중이며 소액주주 보유 주식 비율은 51.4%이다.

3. 최근 22년 2분기실적 분석

2022.8.12

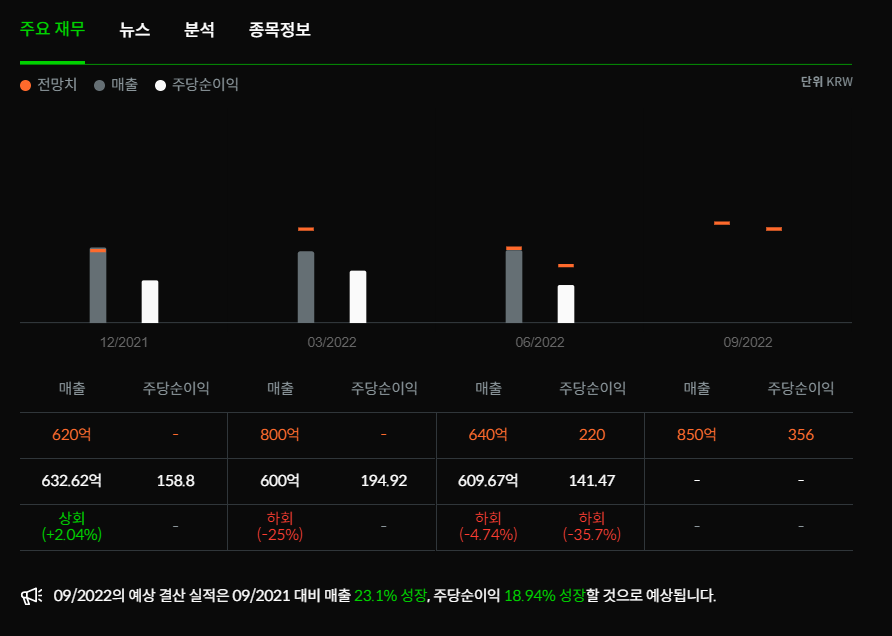

유니셈(036200)이 12일(현지 시각) 결산 분기 실적을 발표했다. 분기 주당순이익(EPS)은 141.47원으로 시장 전망치 323원보다 56.2% 하회해 어닝 쇼크를 기록했으며, 전년 동기 대비 64.8% 감소했다. 분기 매출은 609억6700만원로 시장 전망치였던 790억원에 비해 22.83% 하회했으며, 전년 동기 보다 29.22% 역성장세를 보였다. 다음 실적 발표일은 오는 11월 12일이며, 전망치는 매출 880억원, 주당순이익 401원이다.

(코스닥)유니셈 - 반기보고서 (2022.06)

2022.08.12 16:48:51

기업명: 유니셈(시가총액: 2,306억)

보고서명: 반기보고서 (2022.06)

잠정실적: N

매출: 610억(예상치: 819억)

영업익: 72억(예상치: 124억)

순익: 43억(예상치: 0억)

** 최근 실적 추이 **

2022.2Q 610억 / 72억 / 43억

2022.1Q 600억 / 81억 / 57억

2021.4Q 633억 / 44억 / 49억

2021.3Q 690억 / 109억 / 88억

2021.2Q 861억 / 147억 / 118억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20220812001137

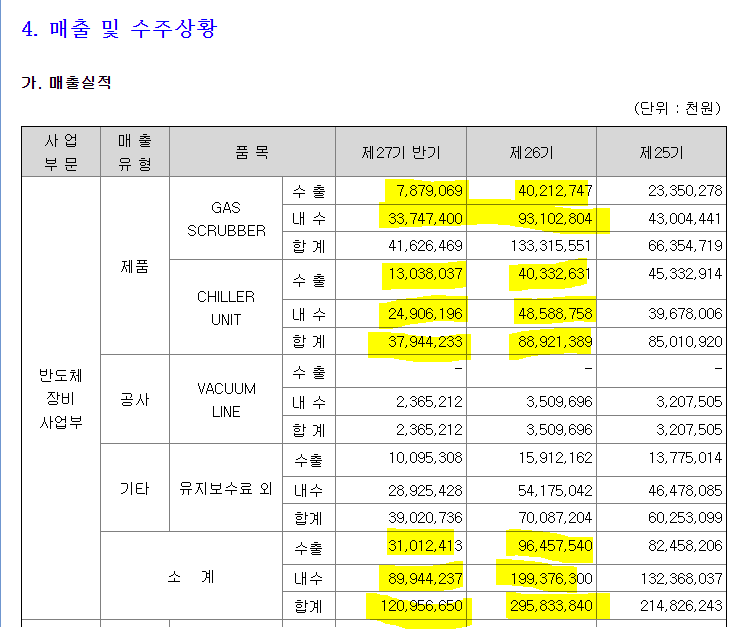

- 칠러에 비해 가스 스크러버의 수출및 내수 실적이 모두 부진하다.

22년 고객사별 매출 비중은 한국 65% 해외 35% 로 보인다.

유니셈은 전체 매출 실적에서 수출 비중이 30% 가량 (삼전향)

GST는 전체 매출 실적에서 수출 비중이 60% 가량 (중국향)

- 유니셈과 GST의 가장 큰 차이는 유니셈은 삼성향 밸류체인이라는 점이다.

- SK하이닉스, 마이크론 대만 법인, 일본 키옥시아 등 고객사를 다변화시키는 했으나 GST 대비 삼성전자 익스포져가 높다

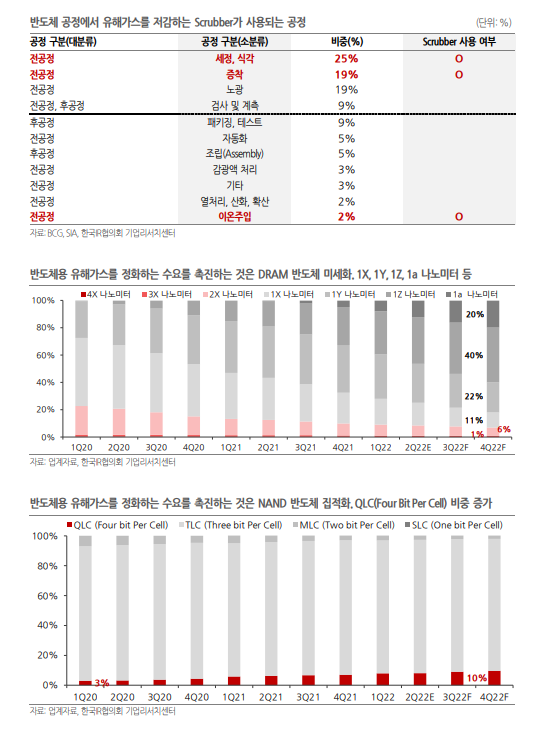

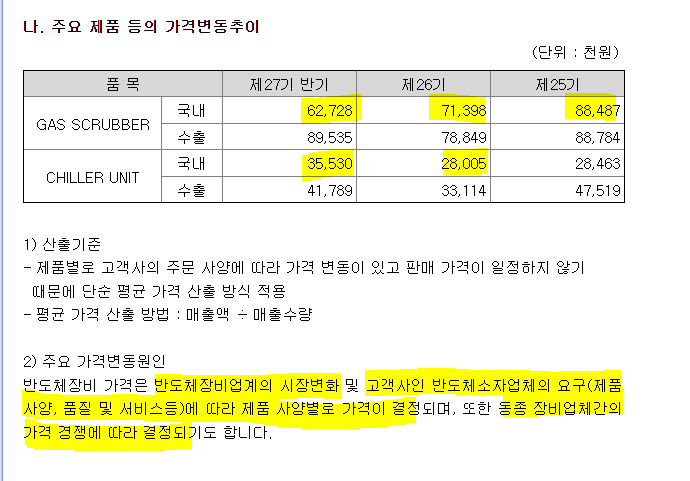

- 한국 메모리 반도체에서 가장 많이 쓰이는 NF3는 Plasma-Wet 방식 스크러버를 사용해야 한다.

- 메모리 반도체의 미세화, 고단화가 전개될수록 스크러버의 수주 금액은 증가할 것이다.

원인 중의 하나가 내수 쪽 가장 비중이 큰 고객인 삼성전자의 CR도 역할을 한 듯 하다.

비중이 큰 품목인 스크러버의 국내 가격단가가 지속적으로 하락중이다.

당분간은 실적에 악영향을 끼칠 듯 하지만, 국내 비중을 지속적으로 확보하는 차원을 떠나 삼성전자의 비메모리 분야로 확대 된다면 주가 상승의 촉매가 되리라 본다. 이미 침투율이 높은 상황이라 새로운 성장동력은 삼성전자 비메모리 생산설비 내에서 점유율 경쟁과 평택 P3 반도체 생산설비 반입정도가 되겠다.

일단 어닝쇼크가 난 이유로 삼성전자 평택 P3 반도체 장비 입고 지연이 가장 큰 이유라고 볼 수 있다.

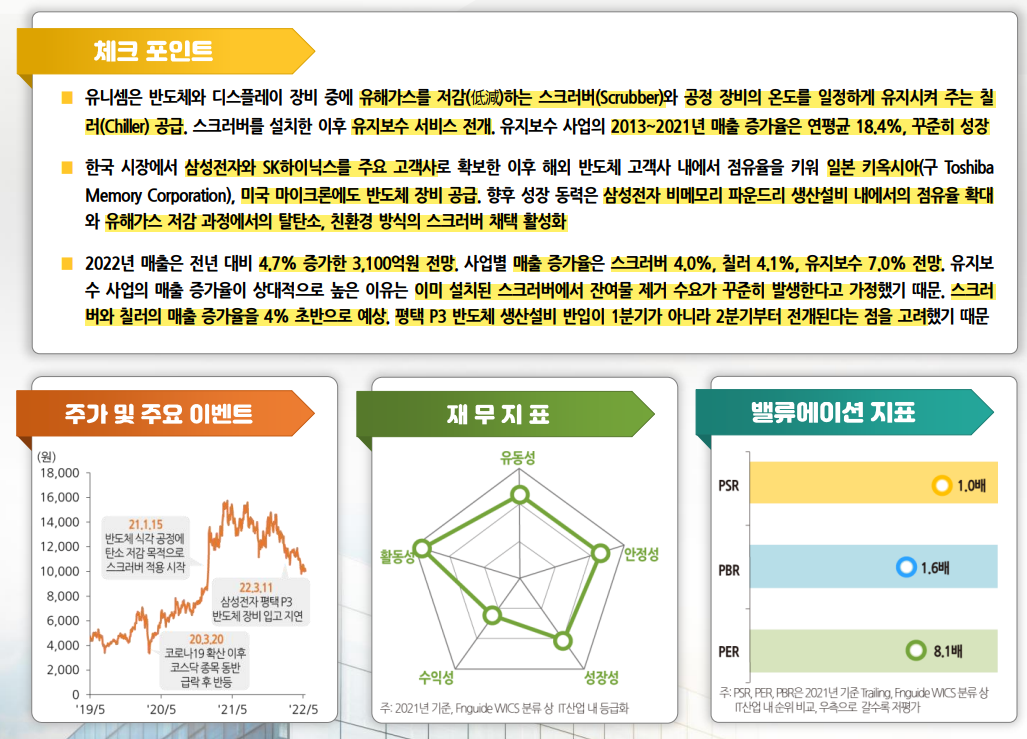

4. 체크포인트

5. 투자포인트 (투자아이디어)

[1] 공정용 불소가스가 다양해져 10K당 스크러버 수주 금액이 증가한다.

[2] 스크러버 사업에서 규모의 경제를 달성해 영업이익률이 개선된다.

[3] 중화권(Local, Multinational) 고객사로의 매출 확대가 가시적이다.

[4] 일본, 독일, 영국 경쟁사 대비 점유율이 확대되고 있다.

한국의 스크러버 시장에서는 상장사 3곳(유니셈, GST, 지앤비에스엔지니어링)이 외국계 기업의 한국법인(씨에스케이, 에드워드코리아)과 경쟁하고 있다.

상장사 3곳의 매출, 영업이익률, 수출 비중 등을 살펴보면 한국 시장에서 규모의 경제를 달성하며 점유율을 늘리고 있으며 중화권(Local, Multinational) 고객사로의 매출이 실제로 실적에 긍정적 영향을 끼치고 있다.

[5] 반도체/디스플레이 업계는 탄소배출을 줄이기 위해서 스크러버 적용범위를 확대하는 추세인점

[6] 이미 TSMC와 마이크론은 중장기 스크러버 투자확대계획을 밝힘.

[7] 국내 반도체/디스플레이업계도 친환경 스크러버 도입을 검토중이며 이르면 2H22 부터 가시화 기대

[8] 기존에는 스크러버를 증착공정에서 주로 사용했으나 식각공정으로도 적용 확대 (식용 가스 사용량 확대로 인해, 프라즈마 이용한 건식 식각의 경우 특히 스크러버 적용 확대)

[9] 비메모리 반도체 분야에서 주로 유럽계 스크러버 제품 이용중이었으나 한국 공급사로 공정 대체 중.

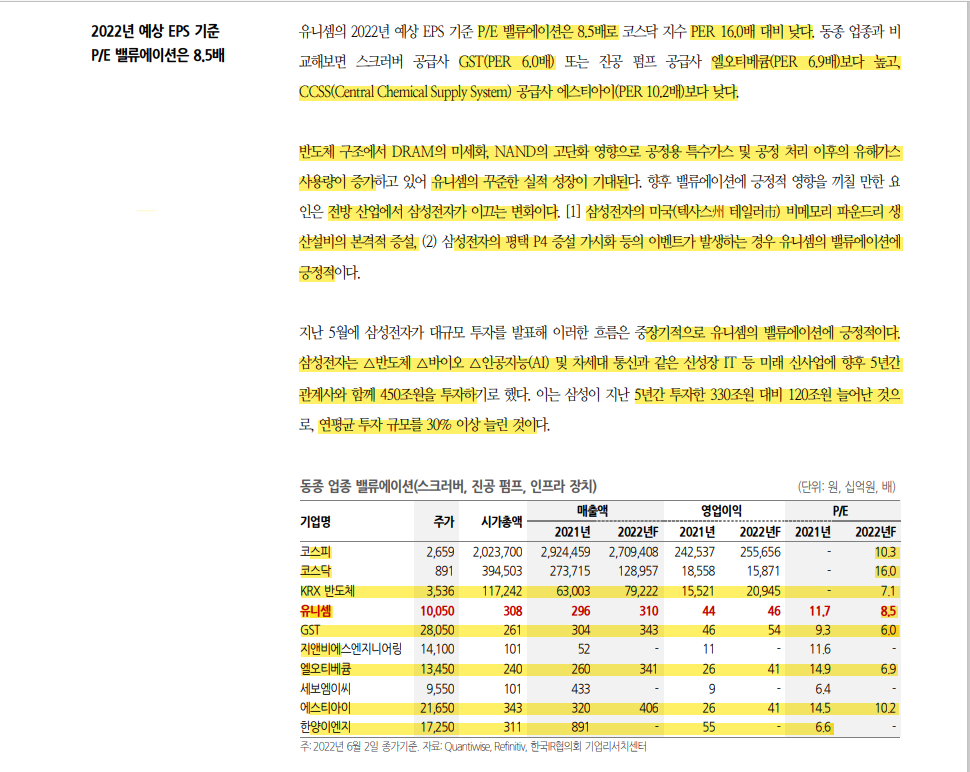

6. 밸류에이션

이때 보다 더 싸지고 있다. ㅠㅠ

스크러버를 국내 최초로 개발했다고해서 기술적으로 해자가 있다고 볼 수는 없지만, 영업이익률과 ROE 대비 멀티플이 많이 내려왔다는 점이 가장 매력적이다.