[디케이티] 폴더블폰의 성장과 신사업..

1. 기업개요

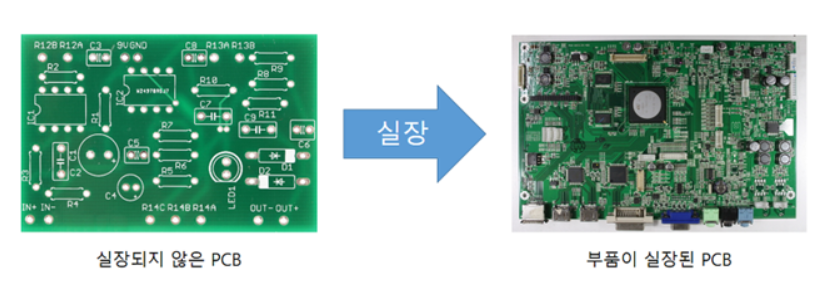

동사는 표면 실장 기술(Surface Mount Technology, SMT)을 활용하여 스마

트폰, 웨어러블 디바이스 등에 사용되는 연성 회로기판 실장 부품(Flexible Printed Circuit Assembly, 이하 FPCA)을 전문적으로 생산하는 업체로, 스마트폰 및 웨어러블 스마트워치용 FPCA 판매가 매출의 90% 이상을 차지하고 있으며 삼성디스플레이등에 납품하는 EMS(전자제품위탁생산) 사업을 주력으로 영위하고 있다.

:: SMT (표면실장기술 , Surface Mount Technology) 원천 기술을 보유 하고 있다

:: 동사의 제품은 갤럭시 S, 노트 시리즈 등 고객사의 플래그십 모델에 사용되고 있다.

:: 동사는 현재 보유한 표면 실장 기술력을 바탕으로 전기차 배터리용 PCM 사업과, HRC 안테나용 FPCA 제조분야로 사업을 확장

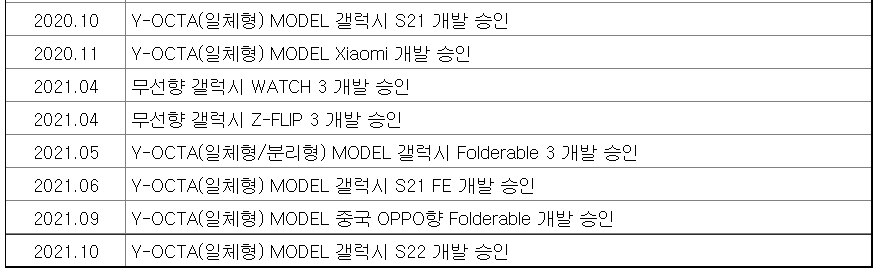

:: 당사는 경쟁사 대비 고품질, 고기술의 Y-OCTA 기술을 선점하여 고객이 요구하는 품질력 및 원가경쟁력 확보를 제시하고 있음

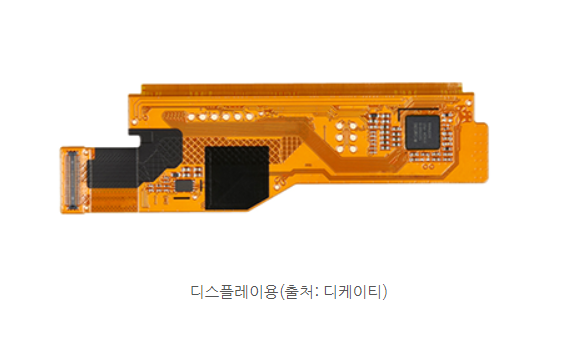

:: 스마트폰 디스플레이용 FPCA를 제작하며 베트남 현지 생산 법인인 DKT VINA 에서 생산을 담당하며 주요 고객사인

SDC(삼성디스플레이)로 납품

:: 삼성디스플레이의 Y-OCTA용 FPCB 부품 실장 전문 기업으로 현재 Y-OCTA 적용되는 삼성전자 플래그십 모델 FPCA MS 1 위 업체

※ FPCA : SMT를 통해 FPCB(연성인쇄회로기판)에 MLCC, IC-Chip 등 각종 부품을 실장한 후의 형태(연성인쇄회로 어셈블리)

※ SMT(Surface Mount Technology)- 인쇄회로기판(PCB)의 표면에 직접 실장할 수 있는 표면실장부품(Surface Mounted Components, SMC)을 전자 회로에 부착시키는 기술을 의미- 스마트기기부터 로봇, 자동차까지 다양한 전자제품 생산에 반드시 필요한 공정- SMT 사업은 변화하는 디바이스 기술에 맞춘 SMT 기술력을 보유하여야 하는 것은 물론, 칩 마운터 등 고가의 장비 투자가 선행되어야 하는 사업- 각종 원재료 구매, 생산 공정관리를 통한 수율 관리가 매우 중요한 사업

※ 스마트폰FPCA

- Main Display 패널, TSP 패널, Main Display와 TSP가 합쳐진 일체형 OLED패널(Y-OCTA, Youm On-Cell Touch AMOLED)에 사용

※ Y-OCTA란?

- 터치스크린 패널 기술의 한 종류인 'OCTA'에 삼성디스플레이 플렉서블 OLED 브랜드명인 'YOUM'의 Y를 붙여 네이밍한 것

- OCTA는 On Cell Touch AMOLED 의 약자로, AMOLED 디스플레이 셀 위에 터치 센서 전극을 직접 증착 TSP(Touch Screen Panel)의 한 종류. 쉽게 말해 스마트폰 터치 스크린 기능을 OLED 패널에 내재화하는 기술이다.

- 일반적으로 Y-OCTA라 함은 셀 위에 터치 센서를 바로 증착한 터치 스크린 패널의 한 종류를 지칭

- Y-OCTA 기술은 OLED 제조 공정 중 박막봉지(TFE, Thin Film Encapsulation) 공정에 적용

- Y-OCTA가 처음 적용된 스마트폰 모델은 삼성전자 갤럭시 노트 7이다.

- 2018년 출시된 갤럭시 S9, S9플러스,노트9 모두 Y-OCTA 기술이 적용됐으며 폴더블 폰에 특화(Y-OCTA기술이 적용될 경우 TSP의 두께가 훨씬 얇아 지게 때문에 폴더블폰에 유리)

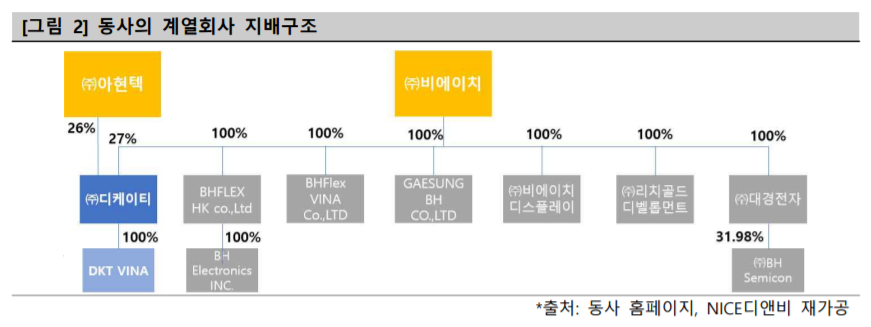

2. 계열회사 및 주요주주

:: 비에이치는 이경환 대표가 22% 소유하고 있는 FPCB제조 업체로 디케이티의 최대 주주

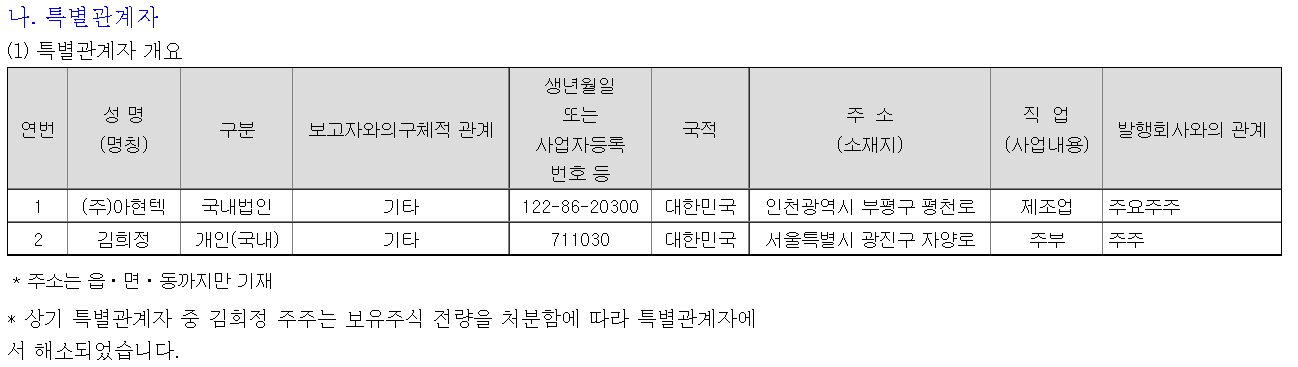

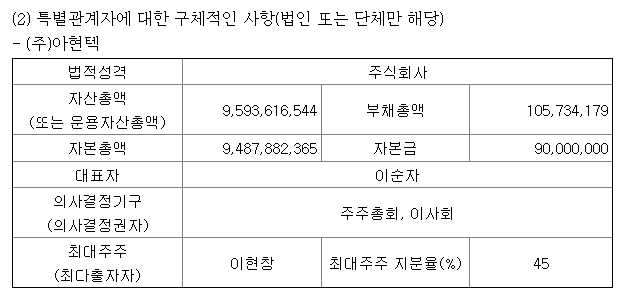

:: 아현텍?

다트에는 정보가 없었고 서치를 좀 해보니 PCB관련 사업을 하는 회사로 보이며...

디케이티의 특별관계자 위치에 있습니다.

아현텍의 최대주주는 이현창씨.

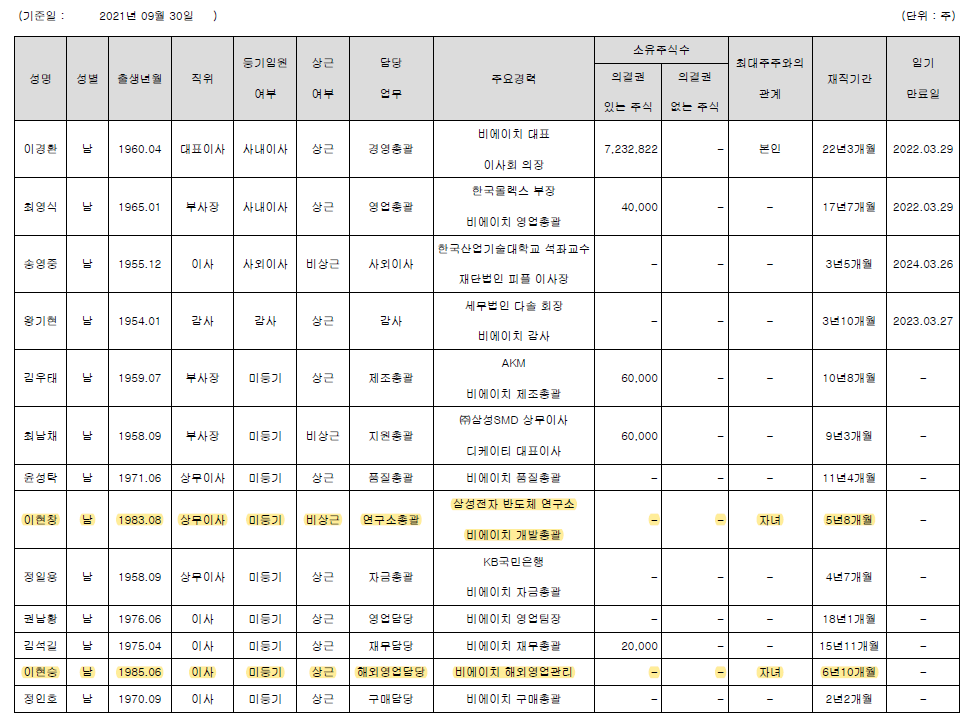

비에이치의 임원현황을 보면

자녀로 나옵니다.

정리해보면 디케이티의 최대 주주는 비에이치와 아현텍으로 약 52%의 지분을 가지고 있으며 아현텍은 비에이치 이경환대표의 자녀인 이현창 상무이사가 최대주주로 있는 회사입니다.

회사 지배구조를 고려한 지분구조로 보입니다.

자녀들은 비에이치의 지분이 없는 상황....

비에이치의 시가총액 7472억

디케이티의 시가총액 2618억

디케이티의 사업구조는 비에이치로부터 FPCB를 받아서 최종 모듈 제조 후 납품하는 구조.

비에이치가 잘되면 디케이티도 잘될 수 밖에 없는 구조이고 디케이티에 불리하지는 않아 보입니다.

3. 주요제품

|

구분

|

품목

|

기능

|

Application

|

|

스마트폰

|

분리형 OLED

(Main Display)

|

디지털 기기의 Display 상의 구동 정보를 패널로 연결시켜주는 장치

→ 사용자가 화면에서 사진, 동영상 등을 볼 수 있게 해주는 역할

|

Smart Phone, Tablet PC,

Laptop, AVN 등에 응용

|

|

TSP

|

패널에 입력된 좌표 정보를 디지털 기기의 Main Module에 전달하는 장치

→ 화면에 입력된 터치 정보를 구동할 수 있도록 하는 역할

|

Smart Phone, Tablet PC,

Laptop,AVN 등에 응용

|

|

|

일체형 OLED

(Y-Octa)

|

Main과 Tsp의 일체형 부품으로 화면정보 및 터치정보를 한번에 Main Module로 전달함

→ 화면표현 및 터치정보의 동시 구동이 가능함

|

Smart Phone, Tablet

등에 응용

|

|

|

와치(Wearable)

|

각종 센서에 입력된 신호를 웨어러블 기기 Main에 전달하는 장치

→ 심박수, 산소량 등 기타 정보를 전달하는 역할

|

기타 스마트 워치, 건강 밴드등에 응용

|

|

· 주요 제품 등의 현황

FPCA모듈

:: 동사의 주요제품은 스마트폰 및 웨어러블 스마트워치용 FPCA로 갤럭시 S 시리즈, 노트 시리즈 등 주요 고객사의 플래그십 모델에 사용되고 있다.

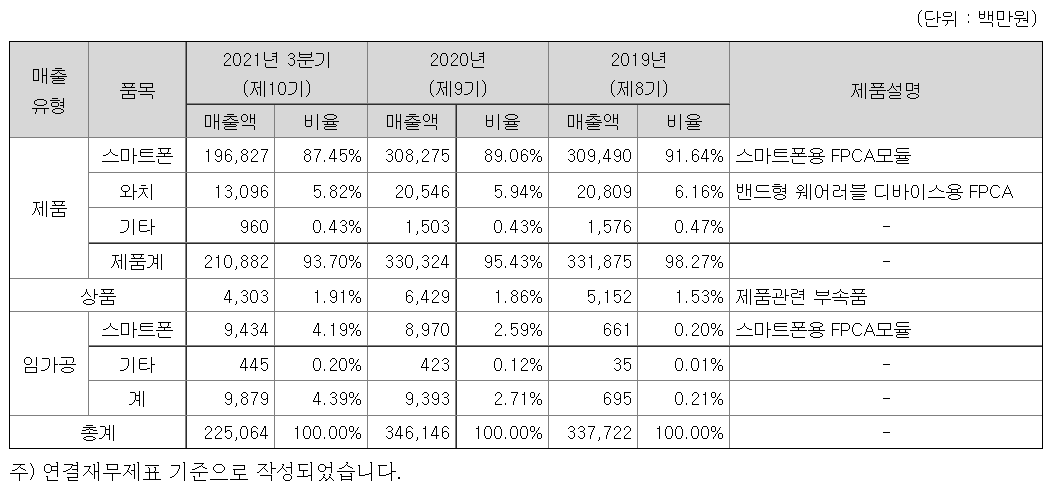

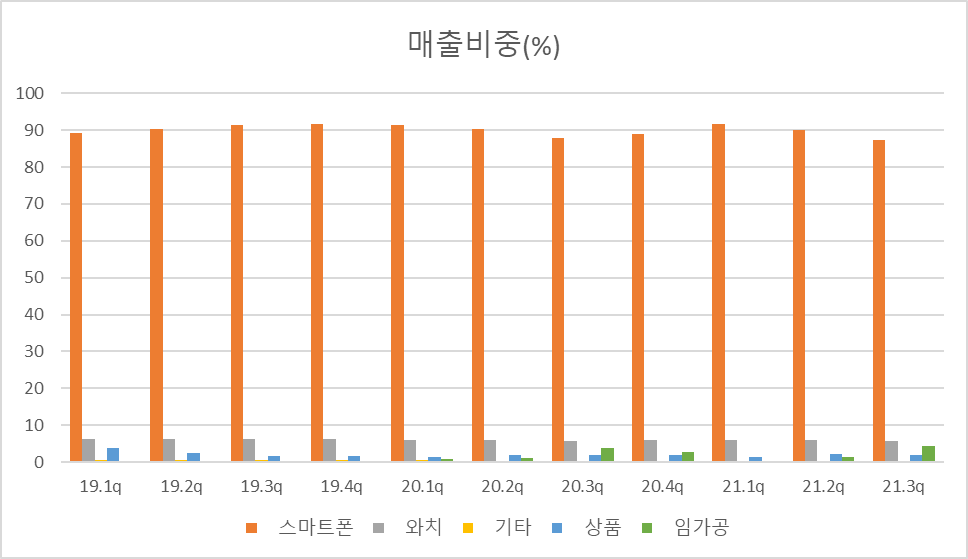

:: 21년 3분기 기준 스마트폰용 FPCA모듈이 매출의 91%이상을 차지.

:: Y-OCTA 기술의 선점을 통한 품질 및 생산 우위성 확보하였으며 다양한 기술을 개발하여 품질 경쟁력을 높이고 있다.

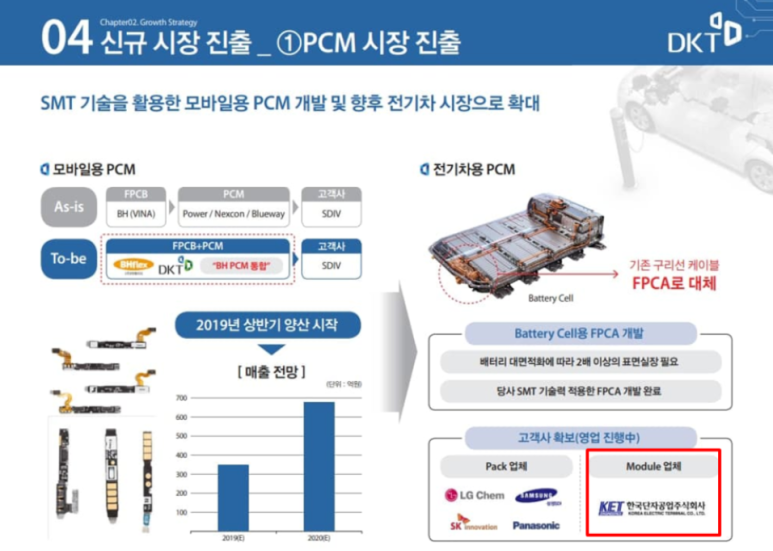

2차전지 PCM사업

:: 신사업으로 동사가 보유한 표면 실장 기술력을 활용해 스마트폰에 적용해왔던 PCM을 전기차 배터리에 적용하여 판매하기 위한 개발을 진행 중이며 각 배터리 셀의 온도, 전압을 측정하여 배터리 최적 온도 제어를 위한 냉각팬/승온 시스템제어, 배터리의 과충전/과방전 방지 등의 기능을 수행할 예정이다.

배터리 PCM, BMS

PCM : 과충전, 과방전, 과전류 차단

BMS : PCM기능 + 배터리 밸런싱 기능

- 과충전 리튬이온전지의 경우 충전전압이 4.2V이상이 되면 전해질이 분해되면서 표면이 부풀어 오르게 되고 가스가 발생하면서 부푼 배터리에 공기가 유입되면 이온과 만나면서 폭발로 이어짐

(PCM 모듈이외에도 신흥에스이씨의 Cap Assembly가 폭발을 방지하는 역할을 합니다)

- 과방전의 경우 배터리 음극이 파손되면서 배터리의 성능이 매우 저하 되며 그 배터리를 다시 충전해서 사용한다고 해서 이전과 같은 성능이 나올 수 없습니다.

- 일반적으로 원통형 배터리 1, 2개를 사용하면 PCM을 부착하며 3개이상 사용하게 되면 BMS를 부착한다고 하며 구분하는 이유는 단가적인 문제때문이라고 합니다.

HRC안테나 사업

:: 5G용 안테나에 활용되는 FPCA 개발사업으로 디바이스의 슬림화, 다중 채널 개발을 통한 모듈 최적화 및 소형화, MIMO(Multi Input Multi Output) 환경 최적화에 기여하여 기존 4G 스마트폰에서 사용하던 LDS(Laser Direct Structuring) 방식을 대체할 것으로 예상

:: 동사는 2019년 PI첨단소재, LG전자 등 국내 기업들과 협업을 통해 5G 안테나용 FPCA의 국산화에 성공하였으며 이 제품은 MPI(Modified Polyimide) 소재 기반으로 만들어져 6GHz 미만의 대역부터 밀리미터파 고주파 대역에서도 안정적인 신뢰성을 확보하였다.

:: 5G안테나는 고주파 대응, 고속데이터 송수신, 내구성 및 유연성 등에서 우수함

:: 고속통신을 하기 위한 5G 환경이 조성되면 무엇보다 Phone 및 IoT 기기 내 안테나의 수량이 급증하게 되며. 수량이 늘어난 안테나의 Tx, Tx 신호를 처리 및 전자기기의 Silm화를 위해서는 고주파 저손실에 특화된 thin component가 필요하며, 이런 needs에 부합되는 부품이 HRC.

HRC (High frequency RF Cable) 로 최신 스마트폰 및 노트북 등이 고속통신화(4G에서5G)되어가고, 경박 단소화 Trend를 반영한 Component입니다. 회로의 삽입손실과 반사손실을 최소화하여 Passive 소자인 Antenna 및 기타 소자의 매칭 솔루션을 제공하기 위한 기술입니다.

4. 시장동향 및 기업전망

폴더블폰의 성장세, 5G 상용화를 바탕으로 스마트폰 시장 활성화 예상

:: 동사가 주력으로 생산하는 스마트폰용 FPCA 모듈의 전방산업인 세계 스마트폰 시장은 출시 이후 빠른 성장세를 보였으나, 2017년부터 2019년까지 역성장을 기록

:: 갤럭시 Z플립 등 폴더블 스마트폰이 출시되며 스마트폰 시장의 영역을 확장해나가고 있으며, SA(Strategy Analytics)에 따르면, 폴더블폰 시장규모가 2021년에는 1,320만 대, 2024년에는 5,090만 대로 증가할 것으로 전망

:: 스마트폰 시장의 플러스 성장 전환과 동사가 폴더블 스마트폰에 활용되는 Y-OCTA 기술을 보유한 점을 고려할 때 동사의 FPCA 수요가 지속적으로 증가할 것으로 예상

:: 2022년 폴더블 시장의 성장과 함께 폴더블폰향 매출 비중이 21년 30%에서 22년에는 40%초반대로 증가할 전망이며 국내 고객사 뿐 아니라 중국업체향 매출 증가도 긍정적이다.

:: 이미 21년 3분기 부터 폴더블 스마트폰 판매 호조세에 따른 물량 증가로 YOY 영업이익이 증가세.

:: 폴더블폰향 사업은 마진도 높은 편이라 전체 마진 상승에도 바로 연결된다.

:: 스마트폰의 고사양화로 OLED 채택율 상승 및 Y-OCTA 적용 확대로 디스플레이 FPCA의 P와 Q의 동반 성장을 예상

:: 결국 폴더블의 성장이 동사의 성장을 견인 할 수 있을 것으로 보이며 2022년 스마트폰 및 폴더블 폰의 시장 전망글을 링크 합니다.

스마트워치의 지속적인 성장과 시장점유율 선두 유지

:: SA의 시장조사 따르면, 2020년 1분기 스마트워치 출하량은 전년동기 대비 20% 성장한 1,370만 대로 조사

:: 스마트워치 점유율의 경우 애플이 55.5%로 스마트워치 시장의 1위를 유지

:: 동사는 애플의 스마트 워치 모델에 탑재되는 FPCA를 지난 5년간 독점 공급하고 있어 애플의 시장점유율 선두 유지는 동사의 북미 시장 인지도 상승을 통한 추가 판로 확보에 긍정적인 영향을 줄 것으로 예상

5G HRC 안테나 FPCA

:: 기존 4G용 LDS 안테나는 고주파수 대응이 어렵다는 단점 때문에 향후 5G통신 확대에 따른 대체가 불가피할 전망

:: 5G안테나는 고주파 대응, 고속데이터 송수신, 내구성 및 유연성 등에서 우수함

:: FPCA기반 5G HRC 안테나의 침투율 확대로 매출처 다변화가 기대된다.

특히 지난해 하반기 퀄컴의 품질인증(Qual)을 통과하면서 양산 공급계약 가능성이 매우 커진 상황이다. 퀄컴은 전세계 통신(baseband)칩 시장의 90%가량을 과점하고 있는 메이커다. 퀄컴의 양산 라인에 진입하면 디케이티는 기존 모바일 FPCB 실장 사업과 더불어 강력한 업사이드 포텐셜을 갖추게 될 전망이다.

:: 20년 하반기 퀄컴 퀄테스트를 통과 하였고 퀄컴 5G 4세대 통신칩(스냅드래곤 X65) 출시가 되면 물량이 늘어날 것으로 예상

:: 비에이치와 일원화 체계로 진행 중, 동사가 설계를 하고 비에이치가 FPCB를 납품하면 이를 SMT실장 후 납품하는 구조(비에이치와 영업이익이 나뉘는 구조)

전기차용 PCM

:: 동사의 신사업 분야 중 하나인 전기차 배터리 PCM 사업은 전 세계적인 환경 규제 강화의 영향으로 전기차 산업과 함께 빠르게 성장 중

:: 전 세계 배터리 생산능력이 증가할 것으로 전망하고 있는 만큼 동사가 개발 중인 전기차 배터리 PCM의 수요 역시 증가할 것으로 예상하며 기존 구리선 케이블로 연결되던 전기차 배터리 Cell PCM이 FPCA로 대체될 것으로 전망

:: 동사는 디스플레이용 FPCA에 적용되는 SMT 기술을 활용하여 스마트폰 배터리 PCM으로 사업영역을 확장 중

:: 스마트폰 배터리 PCM 침투율 확대 및 추후 전기차 전장 부품까지 확대 될 것으로 예상

:: 이와 관련하여 삼성SDI향 매출이 발생할 것으로 기대

:: EV 시장이 성장할수록 기존 내연기관 차에 쓰이던 와이어하네스가 FPCA로 대체될 수 있다는 점이 동사의 투자포인트중 하나.

:: 국내 메이저 배터리셀 업체뿐 아니라 유럽 완성차업체들을 중심으로 FPCA의 와이어하네스 대체 가능성에 주목하고 있음

:: FPCA로 배선을 대체할 경우, 배터리셀 단위로 근접 컨트롤할 수 있으며 공간 확보면에서 이점을 가지고 있음

디케이티 PCM시장 진출 관련 IR자료인데 관련 모듈 업체로 한국단자가 나오네요.

동사가 PCM관련 설계를 하고 이를 비에이치와 함께 제조를 하는데 아마도 한국단자의 ICB부품을 비에이치에서 납품 받고 FPBC를 제조 후 동사에서 관련 제조를 진행하는 방식으로 예상됩니다.

모기업의 성장(비에이치)

:: 동사는 비에이치로부터 FPCB를 공급받아 그 위에 각종 부품을 실장 하여 FPCA를 생산하는 업체로 비에이치의 성장은 곧 동사의 성장을 의미한다.

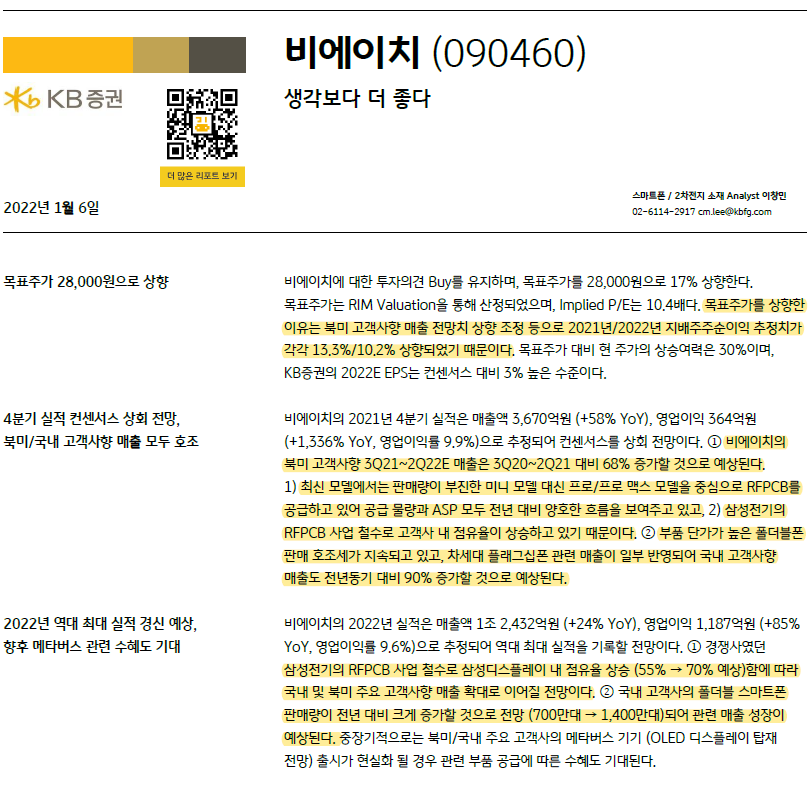

:: 비에이치에 대한 전망은 KB증권 보고서 참조.

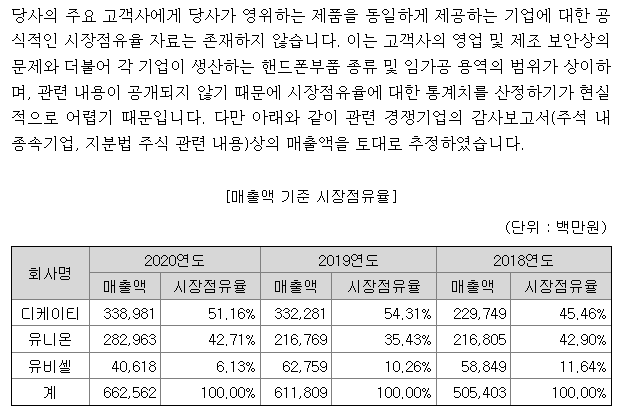

시장점유율

:: 동사는 삼성디스플레이를 통해 삼성전자에 FPCA를 납품하고 있으며, 삼성전자향 공급업체로 유니온, 유비셀과 경쟁하고 있다.

5. 재무제표

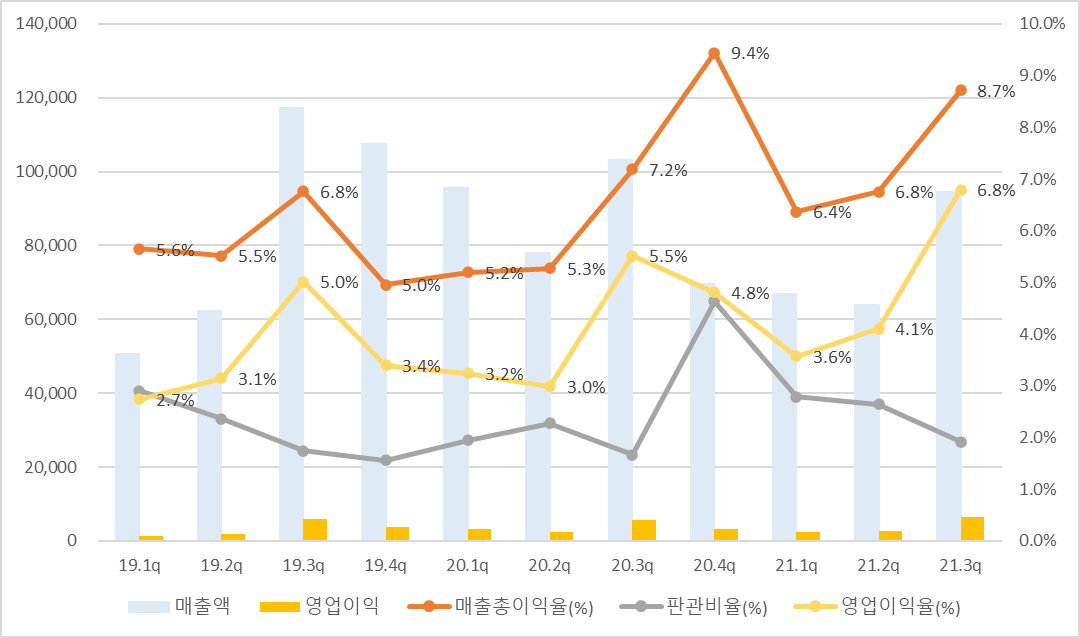

최근 3년간의 매출과 이익을 보면 다른 분기에 비해 3분기의 실적이 월등합니다. 이유를 찾아보니

2019년 7~9월 갤럭시 노트10시리즈, 갤럭시 A40출시

2020년 8월 갤럭시 노트20, Z 폴드 2, 플립2 언팩 행사

2021년 8월 갤럭시Z 폴드3, Z플립3 언팩행사

갤럭시 노트나 폴더블 폰이 모두 하반기에 출시 되었고 그 수혜를 받으면서 좋은 실적으로 연결된 모양새입니다.

Y-OCTA기술이 적용된 모델의 출시 때 매출과 영업이익이 좋습니다. Y-OCTA가 처음으로 적용된 모델은 갤럭시 노트 7 이며 이후 노트 및 폴더블폰 출시와 연동해서 실적이 우상향 합니다.

증권가에서는 동사의 4분기 매출 750억 영업이익 40억 정도를 예상하고 있습니다.

3분기 실적이 워낙 잘나오기도 했고 4분기에는 성과급등 1회성 비용등이 포함되어 QOQ로 하향할 것으로 보고 있습니다.

정리해보면 21년 매출은 약 3,000억, 영업이익 154억 정도를 예상하며 대략 계산을 해보면 PER 19~20배가 나오게 되며 현 주가는 약간 부담스러운 자리 일 수 있습니다.

1. 2021년 폴더블 스마트폰은 매출비중 30%정도를 차지할 것으로 예상하며 22년에는 37~40% 비중을 예상

2. 2022년 폴더블의 성장은 증권사별로 차이가 있으나 평균적으로 100%정도의 성장을 예상

3. 폴더블폰 성장에 힘입어 22년 매출이 3500~3600억 정도 예상하며 영업이익을 평균에 맞추어 5~6%(폴더블의 마진은 높은 편)정도로 하여 210~216억 정도의 이익을 예상해보면 PER은 13배 정도 수준으로 괜찮아 보이고 시가총액은 3,500억 까지는 볼 수 있지 않을까 합니다.

4. 여기에 2차전지 PCM, 5G HRC 안테나 관련 매출은 포함을 하지 않았으니 관련 매출이 발생하면 덤이고 주가 리레이팅의 요소가 될 수 있다고 봅니다.

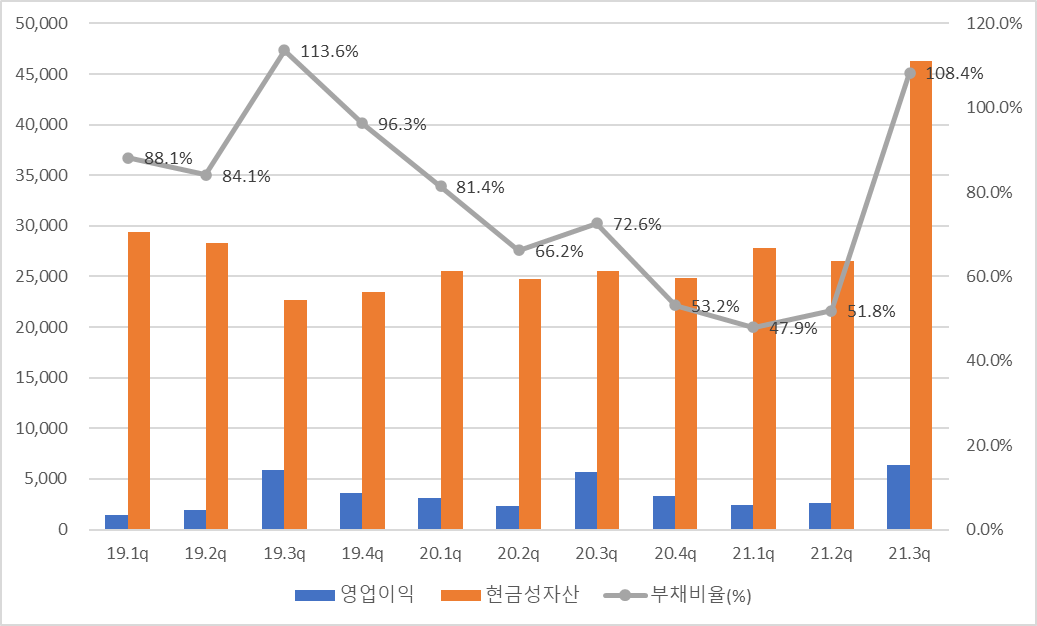

이번 3분기에 부채비율이 두배로 증가하였습니다.

금액으로는 약 500억 정도..

전환사채 발행 및 파생상품부채가 인식이 되어서 부채가 늘어났습니다. 단기차입금도 많이 늘어났고요.

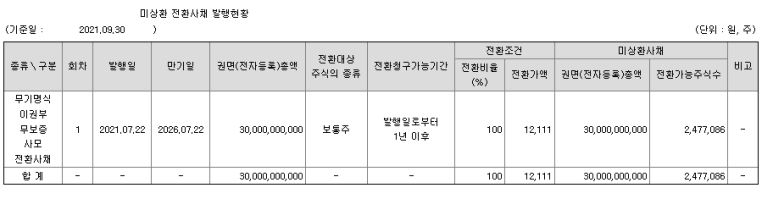

전환사채의 개시일은 2022년 7월 22일... 전환가액 12,111원... 약 15%에 해당하는 물량입니다.

기억해둬야 겠네요.

매출비중을 보면 스마트폰 관련 매출이 90% 이상이고 그 매출이 대부분 삼성디스플레이, 삼성전자에 편중이 되었어 일종의 리스크로 여겨졌는데 22년 부터는 신사업의 추진으로 매출 다변화를 추구 하고 있습니다.

2차전지 PCM 사업, 5G HRC안테나 사업 등...

매출이 어느정도나 나오게 될지 아직 알 수 없지만 매출이 다변화 된다는 측면에서 긍정적으로 보고 있습니다.

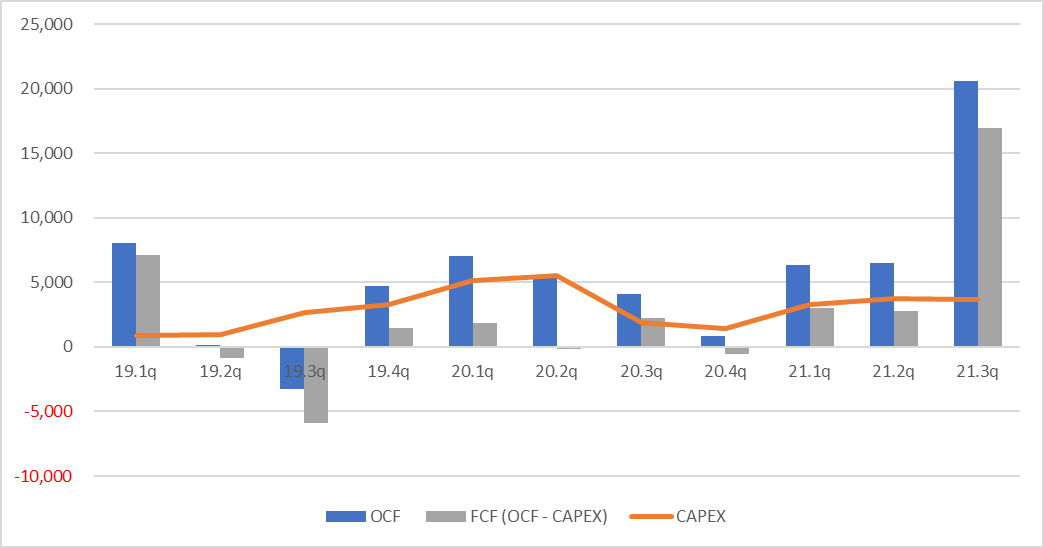

꾸준히 이익을 내온 만큼 현금흐름이 양호 합니다.

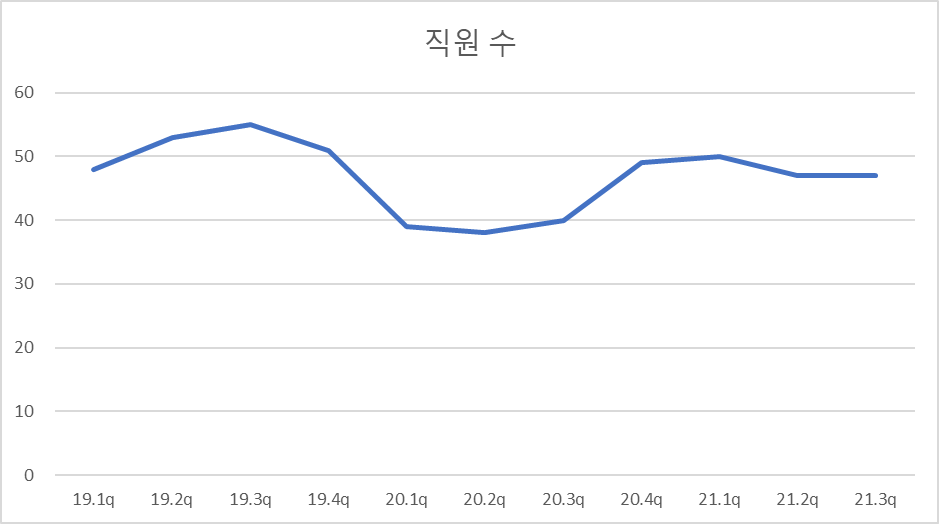

직원수는 40~60명 정도를 유지하고 있습니다.

동사의 판관비율을 보면 평균 3%로 적게 나옵니다. 생산은 베트남에서 전담하고 국내에서는 개발 및 관리업무 위주로 하고 있다보니 적은 인원수에 판관비도 적게 나오는 것으로 보입니다.

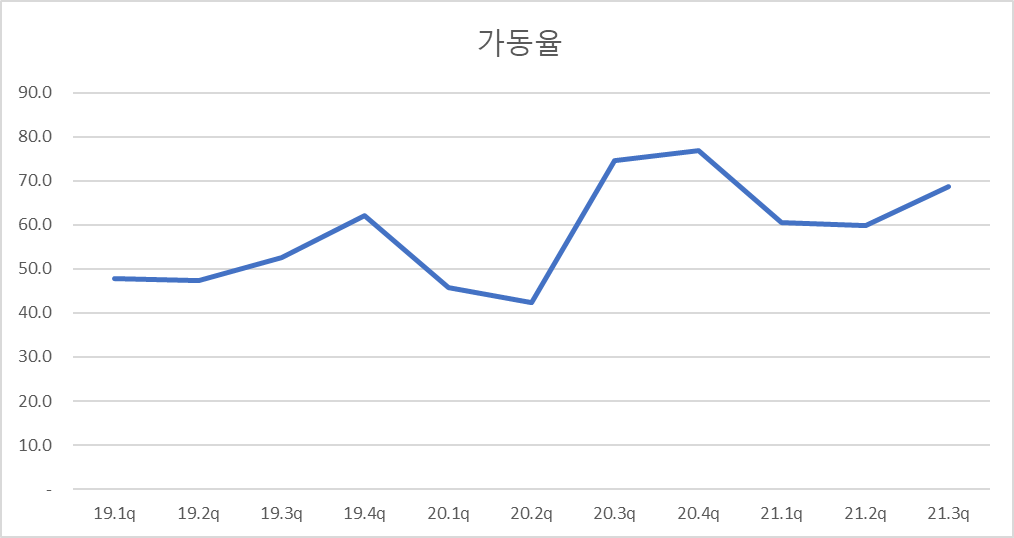

폴더블에 대응하면서 가동률이 좀 오른 상태이며 그럼에도 아직 여유가 있는 상황입니다.

베트남 2공장은 비에이치 공장을 빌려 사용하는 형태이며 작년에 베트남 3공장 증설 소식이 있었고 완공이 되면 관련 FPCA라인을 이동하고 2차전지 PCM 라인도 세워진다고 했는데 아직 관련 소식이 없습니다.

회사 IR문의를 해보려 해도 전화를 받지 않네요....

6. 정리

투자포인트로 볼 수 있는 부분은

① 스마트폰의 매출 성장 및 폴더블폰의 성장(폴더블은 마진이 더 많이 남는 사업)

② 모회사인 비에이치의 성장에 따른 수혜

③ 전기차용 PCM, 5G HRC안테나등의 신사업 매출

④ 디케이티의 대주주는 비에이치 대주주의 자녀

리스크는

① 스마트폰, 폴더블폰의 성장이 미미할 경우

② 신사업 부문의 매출이 부진하거나 뒤로 미루어질 경우

정도로 요약할 수 있을 듯 합니다.

재무제표를 보더라도 4분기와 1분기 실적은 지난 3분기 만큼의 매출은 어려워 보이지만 기대감은 유지될 것으로 보입니다.

IR문의를 하고 싶은 내용은

1. 베트남 3공장의 증설 진행상황 및 PCM라인도 포함되는지 여부

2. 전기차용 PCM 사업의 매출 발생 여부

3. 20년 퀄컴의 퀄테스트를 통과 하였고 이번에 퀄컴 5G 4세대 통신칩이 갤럭시S22에 포함이 된다고 하는데 HRC안테나 관련 매출이 발생할지 여부

4. SMT관련 실장되는 부품수가 늘어날 수록 동사의 매출이 늘어나는 구조인지

*매수/매도 권유글이 아니며, 투자 판단의 책임은 개인에게 있음을 알려드립니다.