개인연금 연말정산 세액공제 (연금저축, 퇴직연금 개인IRP)

벌써 10월이고, 연말정산을 준비해야 될 시기이다.

개인연금 연말정산 세액공제 혜택(연금저축+IRP)

인터넷도 뒤지고 2019년 세법 개정안도 찾아보며, 연금저축+IRP 계좌를 통해 연말정산 시 받을 수 있는 세액공제액을 표로 정리해봤습니다.

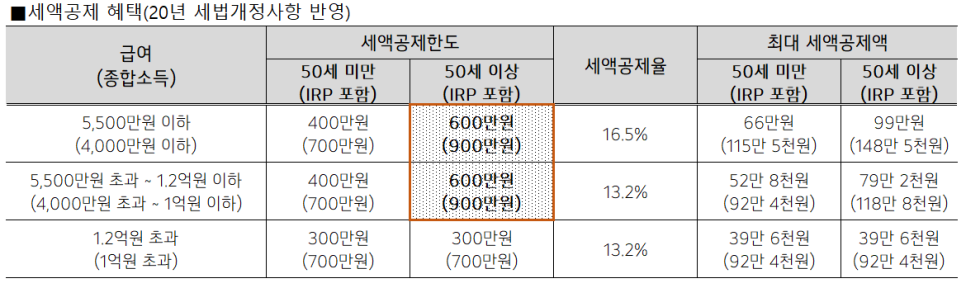

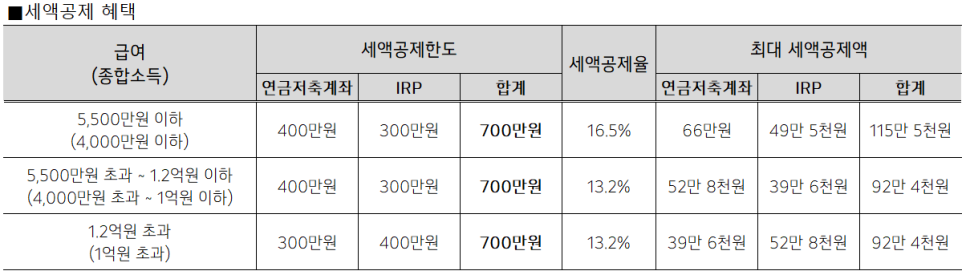

[급여별 세액공제 한도]

총급여액과 종합소득에 따라 세액공제율이 달라지며, 그에 따라 연말정산 시 받을 수 있는 혜택 금액이 달라집니다. 저도 처음에 이 표만 보고, 무슨 소리인지 몰랐습니다만, 실제로 투자를 하고 나니 확 와닿았습니다.

먼저 1)자신의 총급여액 수준을 확인하는 것이 중요합니다. 그리고 2) 해당 년도에 연금저축계좌와 IRP계좌에 납입한 금액을 확인하고, 3) 납입금액에 세액공제율을 곱하면 연말정산 시 받을 수 있는 세액공제액이 나옵니다.

1. 총급여액 수준 확인 → 세액공제율 확인

2. 해당 년도에 연금저축계좌+IRP계좌 납입금액 확인

3. 납입금액 x 세액공제율 계산

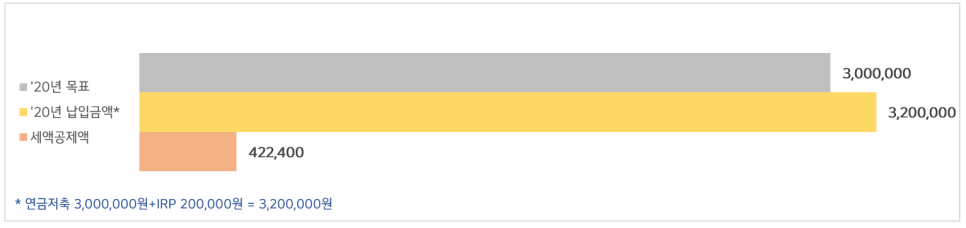

저의 경우로 예를 들어보겠습니다. 총급여액에 따른 세액공제율을 확인해보니 13.2%입니다. 2020년도에 개인연금 납입금액은 총 320만원(연금저축 300만원 + IRP 20만원)으로, 320만원에 세액공제율을 곱하면 320만원 x 13.2% = 422,400원이 됩니다. 연말정산 시 422,400원만큼 납부해야할 세액이 공제되는 것입니다.

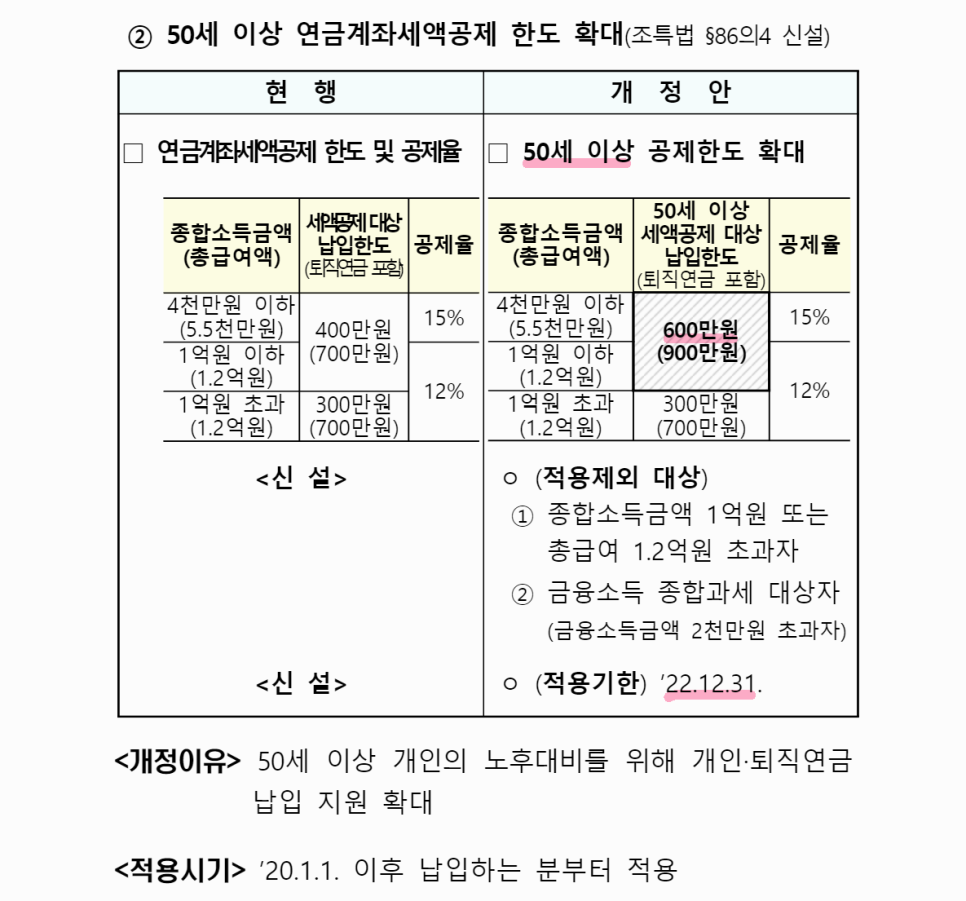

만50세 이상 연금계좌세액공제 한도 확대(400만원 → 600만원)

아래는 2019년 세법 개정안에 포함되었던 내용으로 2020년부터 2022년 3년간 만 50세 이상 가입자에 대해 한시적으로 세액공제 한도를 확대해 준다는 내용입니다. 기존 연금의 세액공제 한도는 700만원(연금저축 400만원 + IRP 300만원)이었지만, 만 50세 이상 가입자를 대상으로 연금저축 한도를 400만원에서 600만원으로 한도를 확대해줬습니다. (단, 총급여액 1.2억원 또는 종합소득금액 1억원 초과자는 제외)

50세 이상의 가입자를 고려해서 최대 세액공제 혜택을 아래와 같이 표로 정리해봤습니다. 2022년까지 한시적으로 적용되니, 만 50세 이상이면서 총급여액과 종합소득금액 조건에 해당하시는 분들은 참고하시면 좋을 듯합니다.